Als die DZ Bank kürzlich das Kursziel für die angeschlagene Credit-Suisse-Aktie von 3,20 Franken auf 2,50 Franken zusammenstrich, war der Aufschrei gross. Es sei im Hinblick auf die anstehende Kapitalerhöhung unverantwortlich, der Verkaufsempfehlung derart Nachdruck zu verleihen, hiess es.

Der zuständige Bankenanalyst geizte nicht mit pessimistischen Aussagen. Die Umbaupläne etwa bezeichnete er mit Blick auf das schwierige Marktumfeld als "eine Herkulesaufgabe". Anlegern riet er schon vor der Bekanntgabe der endgültigen Bedingungen für Kapitalerhöhung zum Verkauf der Bezugsrechte, und zwar bei der erstbesten sich bietenden Gelegenheit.

Keine andere Bank so pessimistisch wie die DZ Bank

Am Tag vor der einschneidenden Kurszielreduktion kostete die Aktie noch um die 4,30 Franken. Zuletzt waren es nicht einmal ganz 3 Franken mehr. Neben dem Abgang des Bezugsrechts drückte auch die Ankündigung der Grossbank auf die Kursentwicklung, wonach im Schlussquartal ein weiterer Milliardenverlust resultieren dürfte. Selbst jetzt, nachdem viele seiner Berufskollegen bei anderen Banken ihre Schätzungen ebenfalls noch einmal unter negativen Vorzeichen überarbeitet haben, bleibt das Kursziel des DZ-Analysten mit 2,50 Franken das tiefste überhaupt. Dem Kursziel noch am nächsten kommt die Basler Kantonalbank mit 3,30 (zuvor 4) Franken für die mit "Marktgewichten" eingestufte Aktie.

Die Kurszielreduktion der DZ Bank ist allerdings bei weitem nicht die einzige Kurszielanpassung, die in den letzten Wochen für Furore sorgte. So stutzte die Credit Suisse selbst das Kursziel für die Aktie von Leonteq vor wenigen Tagen zwar. Mit 78 (zuvor 85) Franken liegt dieses aber um satte 80 Prozent über den letztbezahlten Kursen. Da überrascht es nicht, dass die Grossbank den Titel wie bis anhin mit "Outperform" zum Kauf anpreist.

Der Credit-Suisse-Analyst zeigt sich zuversichtlich, dass der Derivate-Spezialist seine Ertragslage kontinuierlich steigern und gleichzeitig die Ergebnisschwankungen reduzieren kann. Ausserdem geht er künftig von noch grosszügigeren Dividenden aus.

Es geht aber noch viel extremer

Die Leonteq-Aktie konnte zuletzt Boden gutmachen, nachdem ihr ein kritischer Artikel in der "Financial Times" noch im Oktober denselben unter den Füssen weggezogen hatte. Im Artikel berichtete die Wirtschaftszeitung von auffälligen Handelsaktivitäten beim Unternehmen und vermutete Beihilfe zu Geldwäsche und Steuerhinterziehung dahinter. Leonteq selbst wies die Vorwürfe entschieden zurück.

Dass es sogar noch extremer geht, stellt die Berenberg Bank bei Montana Aerospace unter Beweis. Selbst vom kürzlich auf 32 (zuvor 35) Franken gesenkten Kursziel lässt sich beim Zulieferer für die Luftfahrtindustrie aus heutiger Sicht auf eine Verzweieinhalbfachung des Aktienkurses schliessen. Der zuständige Analyst sieht das Unternehmen gut aufgestellt, um anderen Mitbewerbern künftig Marktanteile streitig machen zu können.

Das deckt sich mit der Einschätzung seines für Kepler Cheuvreux tätigen Kollegen. Dieser kommt zwar "nur" auf ein Kursziel von 21 Franken. Doch auch das liegt weit über den zuletzt bezahlten Kursen. Der Analyst beziffert bei Montana Aerospace alleine schon den Beschaffungswert der Aktiven auf mindestens 18 Franken je Aktie.

An dieser Stelle sei erwähnt, dass die Berenberg Bank beim Börsengang von Montana Aerospace im Mai 2021 einst die Hauptverantwortung trug (cash berichtete). Damals zu 25,65 Franken das Stück ausgegeben, schoss der Kurs der Aktie am ersten Handelstag um 40 Prozent nach oben. In den darauffolgenden Wochen wurden in der Spitze sogar Kurse von mehr als 41 Franken bezahlt. Davon können die Aktionärinnen und Aktionäre heute bloss noch träumen. Vielleicht sieht sich die Berenberg Bank auch deshalb in der Verantwortung, mit einem hohen Kursziel an der Kaufempfehlung festzuhalten.

Börsenbeobachter warnen übrigens vor dem engen Markt bei dieser Aktie. Es gibt Tage, an denen Titel im Gegenwert von weniger als 20'000 Franken die Hand wechseln. Das dürfte vor allem institutionelle Grossinvestoren davon abhalten, sich bei Montana Aerospace zu engagieren.

Ähnliches gilt für Edisun Power. Erst vor wenigen Tagen sprach der Industrieanalyst von Mirabaud Securities im Rahmen einer Erstabdeckung eine Kaufempfehlung mit einem stattlichen Kursziel von 168 Franken für die Aktie des einzigen börsenkotierten Schweizer Solarstromanbieters aus (der cash Insider berichtete).

Hohe Aktienkursziele nicht zwangsläufig eine Erfolgsgarantie

Wie der Analyst schreibt, ist Edisun Power Ende letzten Jahres zu vorteilhaften Konditionen an Solarprojekte seines Ankeraktionärs Smartenergy gekommen. Darauf abgestützt rechnet er bis Ende 2026 mit einem operativen Gewinnwachstum (EBITDA) von 27 Prozent. Mit 336 Franken je Aktie liefert das Discounted-Cash-Flow-Modell des Analysten gar einen fairen Wert, der weit über dem eigentlichen Kursziel liegt.

Der Markt bei Edisun Power ist noch viel enger als jener bei Montana Aerospace, wechselten in den letzten Tagen manchmal doch weniger als 100 Titel im Gesamtwert von etwas mehr als 12'000 Franken die Hand.

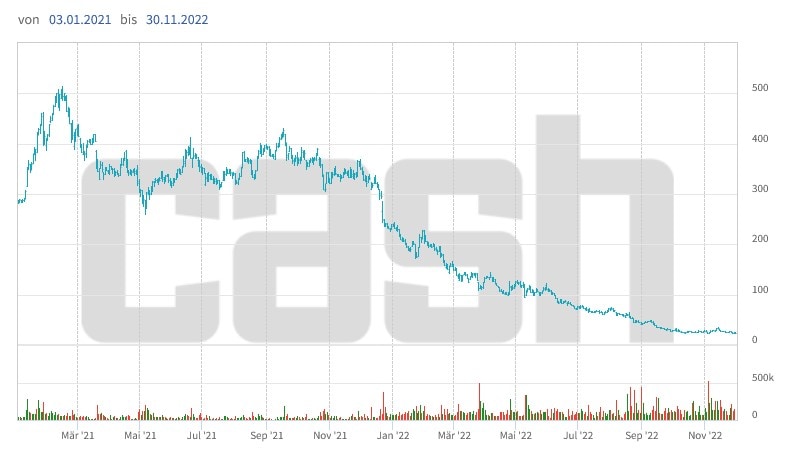

Aufstieg und tiefer Fall der Zur-Rose-Aktie seit Januar 2021 (Quelle: www.cash.ch)

Am Beispiel von Zur Rose zeigt sich, dass hohe Kursziele nicht automatisch auch eine Erfolgsgarantie sind. Überboten sich die Banken und ihre Analysten im Frühling 2021 gegenseitig mit immer noch höheren Kurszielen, ist der Aktienkurs seither von 400 auf zuletzt weniger als 25 Franken gefallen. In der Spitze wurden einst sogar Kursziele von bis zu 800 Franken herumgereicht. Ähnliches liesse sich auch von anderen einstigen Börsenüberfliegern wie etwa vom Sensorenhersteller AMS Osram berichten. Beide Aktien sollten Anlegerinnen und Anlegern ein mahnendes Beispiel bleiben.

1 Kommentar

Ein mahnendes Beispiel was Anal-ysten so leisten!!!