Aufgabe der Erwerbstätigkeit? Sich selbständig machen? Die Schweiz verlassen?

Wann wird ein Freizügigkeitskonto oder -depot benötigt?

Wenn Sie temporär oder definitiv aus Ihrer bisherigen Pensionskasse austreten, benötigen Sie ein Freizügigkeitskonto oder -depot für Ihre Gelder aus der beruflichen Vorsorge (2. Säule). Ihr Vorsorgeguthaben wird von der Pensionskasse Ihres letzten Arbeitgebers auf ein Freizügigkeitskonto überwiesen.

Freizügigkeitsgelder parkieren oder anlegen?

Variante 1

Konto

Sie parkieren Ihr Vorsorgevermögen auf Ihrem verzinsten Freizügigkeitskonto bei der «J. Safra Sarasin Anlagestiftung».

Das Freizügigkeitskonto wird ab 1. März 2023 mit 0.3% pro Jahr verzinst.

Variante 2

Depot

Sie eröffnen ein Freizügigkeitsdepot bei der «J. Safra Sarasin Anlagestiftung» und legen in traditionelle oder nachhaltige «BVG-Fonds» an.

Im Vergleich mit dem Freizügigkeitskonto bieten langfristig angelegte Wertschriften höhere Renditechancen.

Haben wir Ihr Interesse geweckt?

|

Anlegen bei der J. Safra Sarasin Anlagestiftung

Wertschriftenanlagen 2. Säule

Die J. Safra Sarasin Anlagestiftung (SAST) wurde 1991 von der Bank J. Safra Sarasin AG gegründet. Die SAST unterliegt der Aufsicht durch die Oberaufsichtskommission Berufliche Vorsorge (OAK BV). Sie ist zudem Mitglied der Konferenz der Geschäftsführer von Anlagestiftungen (KGAST), deren Mitglieder sich freiwillig bestimmten Mindestanforderungen unterwerfen. Dies hat den Zweck, jegliche Risiken zu minimieren, die über die Risiken der Anlagemärkte hinausgehen. Somit werden die Interessen der Anlegenden besonders gut geschützt.

Mit einem Vorsorgedepot bei der «J. Safra Sarasin Anlagestiftung», können wir Ihnen den traditionellen oder den nachhaltigen «BVG-Lebenszyklus» anbieten. Damit leisten Sie einen aktiven Beitrag, Ihre Vorsorgegelder mit noch mehr Gewinn risikogerecht anzulegen.

Wertschriftenanlagen

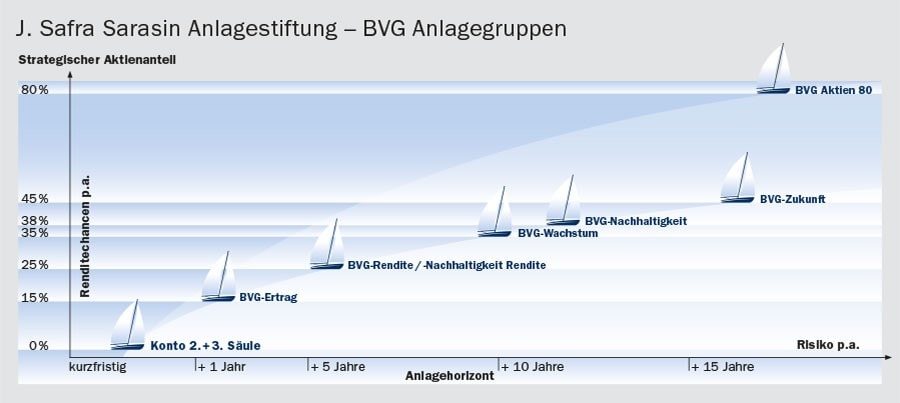

Sieben BVG-Fonds der J. Safra Sarasin Anlagestiftung stehen je nach Ihrem Risikoprofil zur Auswahl. Diese zeichnen sich durch solide Wachstumsraten aus und werden für jedes Anlegerrisikoprofil mit unterschiedlichen Anlagen kombiniert.

Safra Sarasin BVG-Anlagegruppen V2

| BVG-Fonds | Valor | Aktuelle Kurse | |

|---|---|---|---|

| BVG-Ertrag | 2455689 | Factsheet | Kurs |

| BVG-Rendite | 1016859 | Factsheet | Kurs |

| BVG-Wachstum | 287401 | Factsheet | Kurs |

| BVG-Zukunft | 2455731 | Factsheet | Kurs |

| BVG Aktien 80 | 44120031 | Factsheet | Kurs |

| BVG-Nachhaltigkeit Rendite | 3543791 | Factsheet | Kurs |

| BVG-Nachhaltigkeit | 1016862 | Factsheet | Kurs |

Sichern Sie jetzt Ihre Freizügigkeitsgelder und legen Sie es gewinnbringend an.

|

Freizügigkeitsgelder vorzeitig auszahlen

Sie haben die Möglichkeit, Ihr Guthaben aus der Freizügigkeit vorzeitig auszahlen zu lassen, sofern einer der folgenden Gründe vorliegt:

- Sie möchten selbst genutztes Wohneigentum erwerben oder amortisieren.

- Sie nehmen eine selbstständige Erwerbstätigkeit auf und unterstehen der obligatorischen Versicherung nicht mehr.

- Sie verlassen die Schweiz endgültig.

- Sie beziehen eine volle Invalidenrente der Eidgenössischen Invalidenversicherung und das Invaliditätsrisiko ist nicht zusätzlich versichert.

Die Auszahlung der Vorsorgeleistung unterliegt der Besteuerung.

Mehr zum Thema Vorsorge

|

00800 0800 55 55 (gratis) |

| bankingline@bankzweiplus.ch |

|

bank zweiplus ag |

| Auf der Karte anzeigen |