Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Eine mir zugespielte Studie der britischen HSBC zu den beiden Schweizer Grossbanken hat es in sich. Denn darin stufen die Autoren um den bekannten Bankenanalysten Piers Brown die Aktien der Credit Suisse keine 24 Stunden vor der Quartalsergebnisveröffentlichung von "Buy" auf "Hold" herunter. Und um diesem Schritt den nötigen Nachdruck zu verleihen, streichen sie das Kursziel auf 9 (zuvor 16) Franken zusammen.

Wie immer, wenn Analysten die Valoren eines Unternehmens so kurz vor den Zahlen herauf- oder herunterstuft, fragt sich: Wissen sie eventuell mehr als alle anderen? Für Nervosität vor der Quartalsergebnisveröffentlichung vom morgigen Donnerstag ist damit jedenfalls gesorgt - zumal der Ölpreiszerfall zu grösseren Ausfällen im Kreditgeschäft führen könnte.

Ich habe mir deshalb die Zeit genommen, um mich minutiös durch die 80 Seiten starke Studie durchzuarbeiten. Und tatsächlich argumentieren Brown und sein Mitautor unter anderem mit möglichen Kreditausfällen, wobei sie die momentane Situation mit jener aus dem Schlussquartal 2015 und dem ersten Quartal 2016 vergleichen.

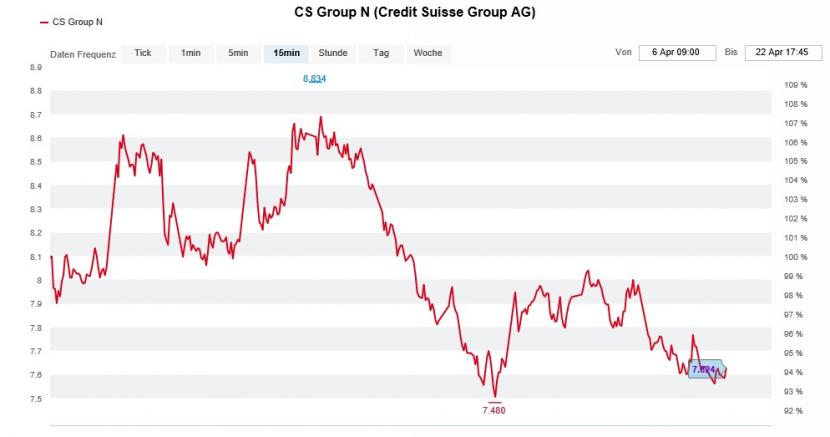

Seit wenigen Tagen stehen die Aktien der Credit Suisse wieder unter Verkaufsdruck (Quelle: www.cash.ch)

Zu meinem Erstaunen lassen sie die drohenden Kreditausfälle noch nicht in ihre Gewinnerwartungen einfliessen. Das heisst allerdings nicht, dass sie ihre Schätzungen für die nächsten Jahre nicht um bis zu 40 Prozent zusammenstreichen - bloss um dem schwierigeren Markt- und Wirtschaftsumfeld Rechnung zu tragen.

Die Schlüsselbotschaft der beiden Studienautoren: Das Geschäftsmodell der Credit Suisse macht die Aktien der Schweizer Grossbank zu einem "Schönwetter-Investment". Deshalb geben sie den Valoren der defensiver aufgestellten Erzrivalin UBS ("Buy" mit einem Kursziel von 12 Franken) im jetzigen Umfeld ganz klar den Vorzug.

Diese Erkenntnis reift allerdings etwas spät. Denn einerseits geht die Kaufempfehlung auf Ende Juni 2017 zurück, als die Papiere der Credit Suisse noch gut 13 Franken kosteten - und andererseits errechnet sich alleine seit Jahresbeginn noch immer ein Minus von gut 42 Prozent.

Aber lassen wir uns nun doch erst einmal überraschen, mit was für einem Zahlenkranz die kleinere der beiden Schweizer Grossbanken am morgigen Donnerstag aufwarten wird. Vermutlich empfiehlt es sich genauer hinzuschauen, würde der (Zahlen-)Teufel doch nicht zum ersten Mal im Detail stecken...

+++

Was war denn da am gestrigen Dienstag bloss mit Swiss Re los? Die Aktien des Rückversicherungskonzerns aus Zürich büssten über den Dividendenabgang hinaus weitere fast drei Franken ein. Bei Handelsende resultierte ein Minus von fast 12 Prozent - ohne dass firmenspezifische Gründe vorgelegen hätten. Und wer sich am heutigen Mittwoch eine Gegenbewegung erhoffte, wird ebenfalls enttäuscht.

Eine mögliche Erklärung liefern Londoner Quellen. Angeblich hätten mächtige angloamerikanische Grossinvestoren darauf spekuliert, dass die Papiere den Dividendenabgang zumindest eingrenzen können. Doch diese Wette ging nicht auf. Eigentlich sollten es die Grossinvestoren ja besser wissen, denn auch an der Börse gilt: Zu viele Köche verderben den Brei.

Einige Grossinvestoren dürften sich an den Swiss-Re-Aktien gehörig die Finger verbrannt haben (Quelle: www.cash.ch)

Wohin die Reise der Aktionäre von Swiss Re führt - auch darüber lässt sich vorerst bloss spekulieren. Wenn der Rückversicherungskonzern am Donnerstag in einer Woche mit dem Quartalsergebnis aufwartet, kommt das bestenfalls einem Blick in den Rückspiegel gleich. Dass das Unternehmen erst vor wenigen Tagen das Aktienrückkaufprogramm beerdigte, lässt jedenfalls auch weiterhin auf eine geringe Berechenbarkeit des Tagesgeschäfts schliessen.

Aber den Aktionären von Swiss Re soll es schliesslich auch nicht besser ergehen als denen anderer Unternehmen aus dem Swiss Market Index (SMI).

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |