Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

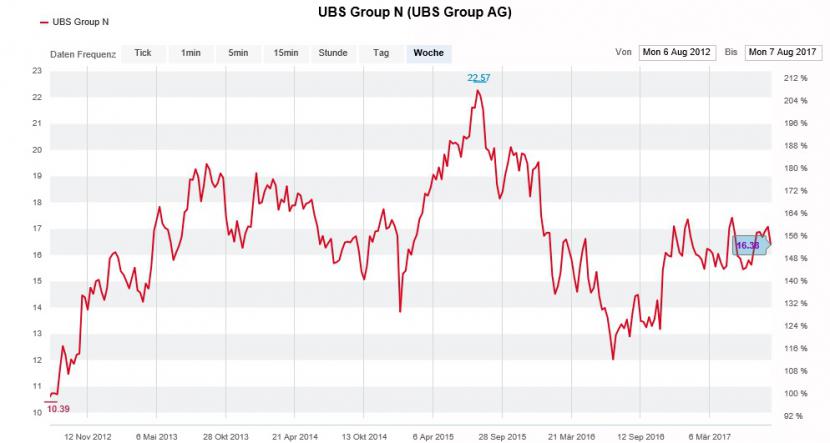

Langjährigen Aktionären der UBS dürfte die Kursentwicklung Tränen in die Augen treiben. Die Rede ist nicht von Tränen der Freude, sondern von Tränen der Verzweiflung und Enttäuschung.

Denn obwohl sich die grössere der beiden Schweizer Grossbanken schon vor einer gefühlten Ewigkeit aus weiten Teilen des kapitalintensiven Investment Bankings zurückgezogen hat, sind die letzten fünf Jahre für die Aktionäre unter dem Strich ein Nullsummenspiel. Geld verdiente in dieser Zeit nur, wer bei Kursen unter 15 Franken kaufte und sich dann ein paar Franken höher wieder aus den Valoren verabschiedete.

Seit ihrem strategischen Kurswechsel gilt die UBS als Vorreiterin unter den europäischen Grossbanken. In der selbsterklärten Paradedisziplin, dem Wealth Management, holte sich das traditionsreiche Unternehmen seither allerdings keine Lorbeeren - führende Stellung in der Vermögensverwaltung hin oder her. Insbesondere das einst für sehr viel Geld durch Paine Webber verstärkte Wealth Management Americas bleibt den hochgesteckten Erwartungen bis zum heutigen Tag vieles schuldig.

Und im Investment Banking ist die UBS mittlerweile eine zu kleine Nummer, um sich gegen mächtige Rivalen wie Morgan Stanley, Goldman Sachs oder J.P. Morgan Chase behaupten zu können. Alleine schon aufgrund ihrer Bedeutung für unser kleines Land ist der strenge "Swiss Finish" bei den Eigenmittelvorschriften nach Basel 3 durchaus nachvollziehbar. Im Wettbewerb mit den amerikanischen Investmentbanken wird er jedoch zu einem entscheidenden Nachteil.

Es überrascht deshalb nicht, dass einige UBS-Aktionäre mir gegenüber ihren Unmut über die Kursentwicklung der letzten Jahre kundtun. Die Forderungen könnten unterschiedlicher kaum sein und reichen von einer Abspaltung der gesamten Investmentbank, über deren Verschmelzung mit den ähnlich ausgerichteten Aktivitäten der Rivalin Credit Suisse bis hin zu einem (Teil-)Börsengang des Wealth Managements Americas - immer im Wissen, dass es kein Patentrezept gegen die Kursflaute gibt.

So richtig in Szene setzen konnten sich die UBS-Aktien in den letzten Jahren nicht (Quelle: www.cash.ch).

Unvergessen bleibt die Forderung des einstigen Aktionärs Knight Vinke nach einer Abspaltung der gesamten Investmentbank, mit welcher der Hedgefonds beim Verwaltungsrat über Jahre hinweg auf Granit biss. Vermutlich bedarf es mehr als gerade mal 1 Prozent der Stimmen, um bei der Schweizer Grossbank Gehör zu finden. Heute hätte Knight Vinke vermutlich bessere Karten, weitere Aktionäre für die eigene Sache hinter sich zu scharen. Schon seit fast einem Jahr machen an der Börse jedenfalls immer wieder Gerüchte die Runde, wonach der Hedgefonds mit einem Wiedereinstieg liebäugelt.

+++

Der Edelstahlhersteller Schmolz+Bickenbach blickt auf eine wenig ruhmreiche Vergangenheit zurück. Mehr als einmal mussten langjährige Aktionäre dem guten Geld schlechtes hinterher werfen.

Seit Jahresbeginn läuft es nun endlich besser für das Unternehmen aus der Innerschweiz. Am Freitag legte es das stärkste Quartalsergebnis der letzten fünf Jahre vor. Der Grund: Die im Jahresvergleich um 13 Prozent höheren Stahlpreise liessen den operativen Gewinn (EBITDA) kräftig steigen.

Für Verstimmung sorgten vor dem Wochenende die neuen Zielvorgaben. Die Firmenverantwortlichen erhöhten ihr diesjähriges EBITDA-Ziel zwar auf 200 bis 220 Millionen Euro (zuvor 160 bis 200 Millionen Euro). Allerdings hatten Analysten mit einer deutlicheren Anhebung der Vorgaben gerechnet, wie die bei 231 Millionen Euro liegenden Konsensschätzungen erahnen lassen.

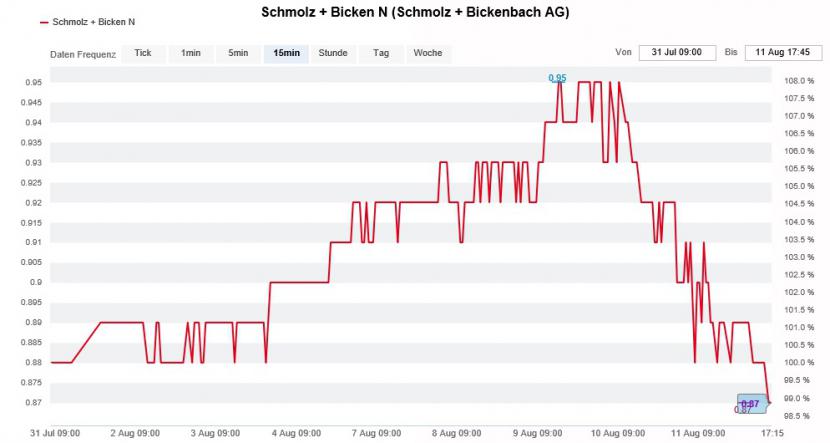

Seit Freitag zeigt die Kursentwicklung beim Schmolz+Bickenbach wieder nach unten (Quelle: www.cash.ch).

Diese Diskrepanz veranlasste den für die Commerzbank tätigen Experten am Freitag sogar dazu, die Aktien von Schmolz+Bickenbach mit einem neu 0,95 (bisher 0,90) Franken lautenden Kursziel von "Buy" auf "Hold" herunterzustufen. Die Neubewertung sei nun weitestgehend abgeschlossen, so liess er seine Kundschaft wissen.

Mit Blick auf die zweite Jahreshälfte bleiben die Aussichten für den Innerschweizer Stahlhersteller zweifelsohne gut. Mit Clemens Iller verfügt das Unternehmen über einen erfahrenen Konzernchef und mit dem russischen Milliardär Viktor Vekselberg über einen finanzkräftigen Ankeraktionär.

Dennoch darf nicht vergessen gehen, dass Schmolz+Bickenbach in hart umkämpften und von starken Nachfrage- und Preisschwankungen geprägten Absatzmärkten tätig ist. Diese Schwankungen können je nachdem für Rücken- aber auch für Gegenwind sorgen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |