Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Nach der Quartalsergebnisveröffentlichung vom gestrigen Dienstag haben die Aktionärinnen und Aktionäre zwar noch immer keine Gewissheit. Denn das Vertragswerk untersagt es Firmenchef Alexander Everke und seinen Geschäftsleitungskollegen, sich zu einzelnen Kunden zu äussern. Allerdings lassen ihre Aussagen für die zweite Jahreshälfte kaum Deutungsspielraum: Der lukrative Sockelauftrag der Amerikaner fällt künftig wohl weg.

Wer nun aber denkt, dass die Aktien von AMS unter Verkaufsdruck geraten würden, der irrt. In der Spitze kosteten die Papiere des Sensorenherstellers gestern Dienstag mit gut 17 Franken fast 8 Prozent mehr als am Abend zuvor.

Neuste Artikel zu AMS:

Sehr zum Verdruss von Achal Sultania von der Credit Suisse. Während viele seiner Berufskollegen einen Verlust des Sockelauftrags bloss am Reissbrett durchspielten, liess sich der Analyst bei Kursen unter 16 Franken zu einer beinahe schon spektakulären Kehrtwende hinreissen. Er watschte die Aktien von AMS von "Outperform" auf "Underperform" ab. Und um dem Ganzen die Krone aufzusetzen, strich er das Kursziel auf 13,80 (zuvor 23) Franken zusammen.

Ich kommentierte diese Herunterstufung wie folgt:

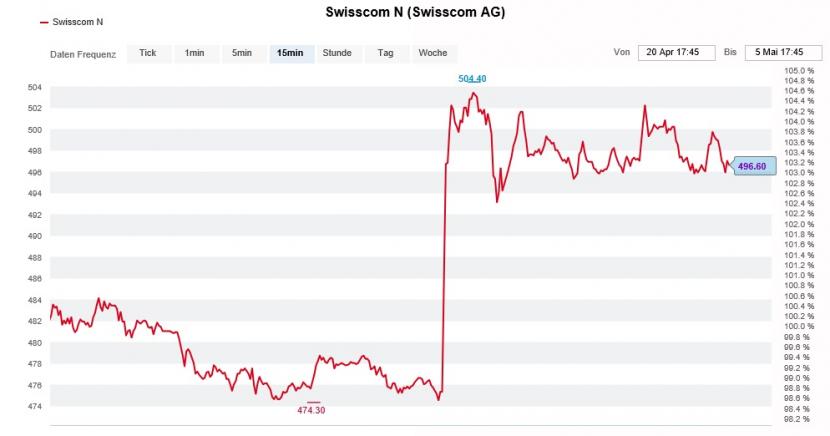

Es ist übrigens nicht die erste Kehrtwende eines Analysten. Im Zuge eines überzeugenden Zahlenkranzes für die ersten drei Monate und einer Partnerschaft mit dem Rivalen Salt sah sich Analyst Matthias Volkert von der DZ Bank jüngst veranlasst, die dividendenstarken Aktien der Swisscom von "Verkaufen" auf "Kaufen" heraufzustufen. Wie Volkert schreibt, lässt sich durch die Zusammenarbeit mit Salt im Glasfasergeschäft geschickt der Investitionsbedarf reduzieren. Er geht deshalb davon aus, dass künftig mehr für die Aktionäre des unangefochtenen Schweizer Marktführers übrigbleibt und erhöht den fairen Wert für die Papiere auf 560 (zuvor 410) Franken.

Von wegen "langweilig" und "träge": Die Swisscom-Aktien waren zuletzt flott unterwegs (Quelle: www.cash.ch)

Neugierig wie ich bin, habe ich mich mal eben schlau gemacht, wie weit die einstige Verkaufsempfehlung zurückreicht. Und zwar geht diese auf Mitte Oktober 2018 zurück, als die Aktien bloss um die 460 Franken kosteten.

Dass es sogar noch spektakulärer geht, zeigt sein Berufskollege Andreas Brun von der Credit Suisse. Er stuft die Aktien der Vermögenszentrum-Mutter VZ Holding mit einem Kursziel von 90 (zuvor 68 Franken) von "Underperform" auf "Outperform" herauf. Gleichzeitig setzt er die Papiere auf die viel beachtete "Swiss High Conviction Ideas List".

Brun wirft seine Vorbehalte über den Haufen und sieht beim Vermögensverwalter neuerdings ein prozentual zweistelliges Neugeldwachstum auf nachlassenden Margendruck treffen.

Sein Gegenspieler Matt Nemes bei der Erzrivalin UBS rät seinerseits übrigens weiterhin zum Verkauf der Aktien. Und das sogar mit einem 12-Monats-Kursziel von gerade mal 50 Franken. Welche der beiden Schweizer Grossbanken mit ihrer Einschätzung richtig liegt, wird sich zeigen.

Ebenfalls eine Kehrtwende vollzog der bekannte Medizinaltechnikanalyst David Adlington von J.P. Morgan bei den Aktien des Börsenüberfliegers Straumann – wenn auch in zwei kurz aufeinanderfolgenden Schritten. Mitte Februar erhöhte er sein Anlageurteil erst von "Underweight" auf "Neutral" und veranschlagte damals ein Kursziel von 953 (zuvor 716) Franken.

Um der starken Wachstumsentwicklung im ersten Quartal Rechnung zu tragen, legt er nun nach und preist die Papiere des Weltmarktführers aus Basel quasi zu Höchstkursen gar mit "Overweight" und einem Kursziel von 1469 Franken zum Einstieg an.

Wir leben in einer Börsenphase der Extreme. Das äussert sich auch in immer euphorischeren Aktienempfehlungen. Es ist, als wollten sich die Analysten gegenseitig mit immer noch extremeren Empfehlungen und Kurszielen gegenseitig überbieten – getreu dem Motto: Die Börsenhausse stirbt in der Euphorie.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |