Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die Angst vor einer Umsatzerosion bei umsatzstarken Medikamenten wie Rituxan, Avastin oder Herceptin ist nicht neu und begleitet den Basler Pharma- und Diagnostikkonzern Roche schon seit Jahren. In Europa haben Rituxan und Herceptin den Patentschutz bereits verloren. Das machte den Weg frei für günstigere Nachahmerpräparate von Drittanbietern - mit entsprechenden Folgen für die Absatzentwicklung.

Dank dem Verkaufserfolg bei jungen Medikamenten wie Ocrevus und den Verzögerungen beim Markteintritt günstigerer Nachahmerpräparate in den Vereinigten Staaten war es dem Traditionsunternehmen alleine in diesem Jahr schon zweimal möglich, seine Zielvorgaben zu erhöhen.

Ein drittes Mal wird es wohl kaum geben, naht für Roche doch die Stunde der Wahrheit. Denn der amerikanische Platzhirsch Amgen will in Kürze eigene Versionen auf den lukrativen Heimmarkt bringen - und zwar nicht nur für Herceptin, sondern auch gleich für Avastin. Und das, obwohl Avastin dort den Patentschutz erst gegen Jahresende verliert. Mit Pfizer könnte ein weiterer mächtiger Rivale diesem Vorbild folgen.

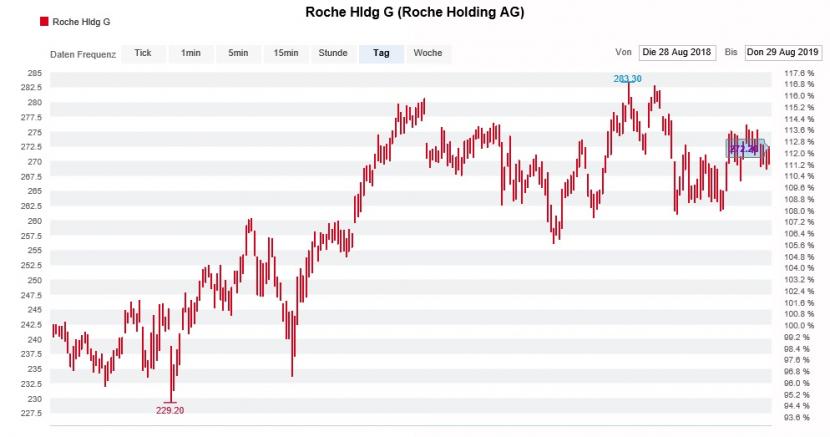

Kursentwicklung der Genussscheine von Roche seit Ende August letzten Jahres (Quelle: www.cash.ch)

Um in etwa eine Vorstellung der möglichen Folgen zu erhalten: Rituxan, Avastin und Herceptin waren bei Roche im letzten Jahr für gut einen Drittel des Gewinns verantwortlich. Nach dem Entscheid von Amgen rechnet der für Morgan Stanley tätige Pharmaanalyst Mark Purcell beim Basler Pharma- und Diagnostikkonzern bis Ende 2022 mit einem Einbruch des amerikanischen Herceptin-Absatzes um 60 Prozent, bei Avastin sogar mit einem von 65 Prozent.

Diese neuen Annahmen schmälern die bankeigenen Gewinnschätzungen auf Konzernebene um bis zu 5 Prozent. Gut möglich, dass nach Purcell auch andere seiner Berufskollegen den Rotstift zücken müssen. Für gewöhnlich bleibt das nicht ganz ohne Folgen für die Kursentwicklung.

Die Dominanz der Genussscheine von Roche im Swiss Market Index (SMI) macht den Eintritt günstigerer Nachahmerpräparate in den lukrativen amerikanischen Markt nicht nur für das Traditionsunternehmen selber, sondern auch gleich für den gesamten Schweizer Aktienmarkt zur Stunde der Wahrheit.

+++

Die Laune von Thomas Jordan dürfte auch schon besser gewesen sein. Der erstarkte Franken zwingt der Präsident des Direktoriums der Schweizerischen Nationalbank (SNB) und seine Kollegen wieder zu milliardenschweren Fremdwährungskäufen.

Und sollte die Europäische Zentralbank (EZB) in gut zwei Wochen ein weiteres Kapital in der Geschichte der Politik des billigen Geldes öffnen, ist es mit Fremdwährungskäufen alleine wohl nicht mehr getan.

Getreu dem Sprichwort "Wer den Schaden hat, braucht für den Spott nicht zu sorgen", meldet sich nun auch noch Ulrich Leuchtmann zu Wort. Der für die Commerzbank tätige Währungsstratege ist bekannt dafür, dass er kein Blatt vor den Mund nimmt. In den letzten Jahren übte Leuchtmann immer wieder harsche Kritik an der SNB - als ob er ihr die überraschende Aufgabe des Euro-Mindestkurses auch gut vier Jahre danach noch immer ziemlich übel nähme. Wie viele seiner Berufskollegen erwischten Jordan und seine Direktoriumskollegen damals auch den Währungsstrategen auf dem falschen Fuss.

Nur dem beherzten Eingreifen der SNB ist es zu verdanken, dass der Euro-Franken-Kurs nicht noch weiter fällt (Quelle: www.cash.ch)

Leuchtmann sieht in der Aufgabe des Euro-Mindestkurses eine Altlast, die für die SNB - wenn es dumm läuft und der Aufwertungsdruck auf den Franken anhält - zum Problem werden könnte. Er schliesst nicht aus, dass unsere Währungshüter wieder kalte Füsse bekommen, sollte sich die Bilanzsumme der SNB durch die Offenmarktinterventionen weiter aufblähen.

Türmten sich Ende 2014 Fremdwährungsreserven in Höhe von gut 500 Milliarden Franken in der Bilanz auf, waren es zuletzt gar 768 Milliarden Franken.

Lange Rede, kurzer Sinn: Devisenspekulanten könnten die SNB auf eine harte Probe stellen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |