Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Eigentlich müsste am Schweizer Aktienmarkt ja Ruhe einkehren. Die Halbjahresberichterstattung ist – mit Ausnahme von ein paar wenigen Nachzüglern – weitestgehend abgeschlossen. Und bis der Genfer Aromen- und Riechstoffhersteller Givaudan als erstes Unternehmen den Zahlenkranz fürs dritte Quartal vorlegt, sind es noch ein paar Wochen.

Von Ruhe kann allerdings keine Rede sein, trafen in den vergangenen 24 Stunden doch gleich mehrere geradezu aufsehenerregende Umstufungen aus der Analystengemeinde ein.

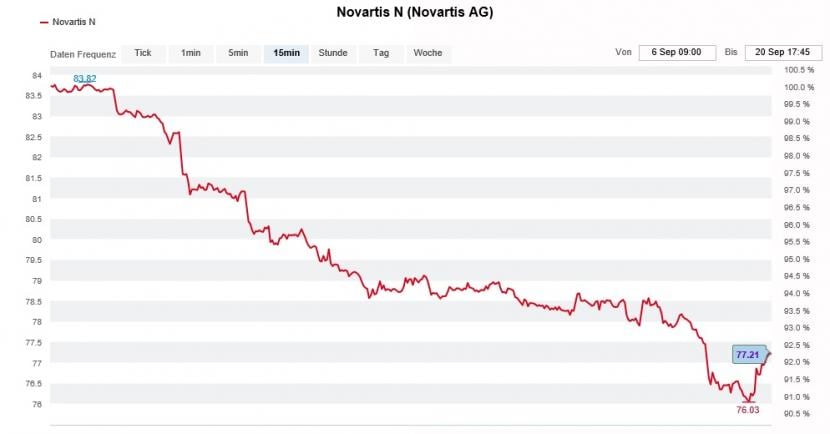

Für den wohl lautesten Aufschrei in den hiesigen Handelsräumen sorgt dabei Pharmaanalyst Emmanuel Papadakis von der Deutschen Bank. In einer 22 Seiten starken Unternehmensstudie watscht er die Aktien von Novartis von "Hold" auf "Sell" ab. Und um seiner Verkaufsempfehlung das nötige Gewicht zu verleihen, streicht Papadakis das Kursziel auf 70 (zuvor 80) Franken zusammen.

Kurszerfall der letzten zwei Wochen bei den Novartis-Aktien (Quelle: www.cash.ch)

Seines Erachtens treffen die Pläne Washingtons gegen ausufernde Medikamentenpreise den Basler Pharmahersteller zwar weniger stark als viele andere Anbieter. Die über das Wochenende veröffentlichten Studienergebnisse zum Krebspräparat Canakinumab legt der Analyst jedoch negativ aus. Er glaubt nicht, dass Novartis den bei umsatzstarken Medikamenten drohenden Ablauf des Patentschutzes nach den produktseitigen Rückschlägen der jüngeren Vergangenheit einfach so mir-nichts-dir-nichts aufzufangen vermag. Deshalb die für Beobachter überraschende Verkaufsempfehlung.

Ebenfalls hohe Wellen wirft die Herunterstufung der Aktien von Sorgenkind Holcim von "Overweight" auf "Neutral" durch die für J.P. Morgan tätige Analystin mit dem wohlklingenden Namen Elodie Rall. Dass sich vom neuerdings 57 (zuvor 65) Franken lautenden Kursziel noch immer ein rechnerisches Aufwärtspotenzial von mehr als 20 Prozent ableiten lässt, scheint Rall nicht weiter zu kümmern. Die Analystin befürchtet vielmehr, dass gerade nachhaltigkeitsorientierte Investoren aufgrund der unrühmlichen Rolle Lafarges in Syrien künftig einen grossen Bogen um den Weltmarktführer aus Zug machen könnten.

In die andere Richtung geht es ebenfalls ziemlich spektakulär zu und her. So kommt Analyst Manish Beria von der Société Générale in einer umfassenden Studie zur europäischen Bauzulieferindustrie auf den Geschmack und stuft die Aktien des Börsenüberfliegers Sika von "Hold" auf "Buy" herauf. Nach einer Erhöhung seiner Gewinnschätzungen um bis zu 12 Prozent veranschlagt er neuerdings ein 12-Monats-Kursziel von 410 (zuvor 336) Franken. Darin spiegelt sich auch der Umstand wider, dass die operativen Gewinnschätzungen Berias um bis zu 17 Prozent über den durchschnittlichen Annahmen seiner übrigen Berufskollegen liegen.

Dass die Valoren des Vorzeigeunternehmens Sika seit Jahresbeginn mit fast 34 Prozent im Plus stehen und nur unwesentlich unter ihrem Rekordhoch der ersten September-Tage notieren, scheint den Analysten nicht abzuschrecken.

Ende Juli ging die bekannte Analystin Marta Bruska von der Berenberg Bank bei den Aktien von Belimo von "Buy" auf "Hold". Zwei Monate später und gut 70 Kursfranken höher macht sie diesen Schritt nun rückgängig und stuft die Papiere wieder auf "Buy" herauf. Diesmal sogar mit einem Kursziel von 645 (zuvor 475) Franken. Sie könne nicht länger widerstehen, meint die Analystin. Zu verlockend seien die Aussichten des Automationsspezialisten. Sie spielt damit auf mögliche Wachstumstreiber wie neue Umweltvorschriften und Vorgaben für die Qualität der Luft von Innenräumen an.

Unter den Begriff "Handtuchwurf" fällt hingegen die Heraufstufung des diesjährigen Börsenüberfliegers Kühne+Nagel von "Underperform" auf "Neutral" bei einem Kursziel von 400 (zuvor 300) Franken durch die Bank of America. Entgegen den bisher anders lautenden Erwartungen geht die amerikanische Investmentbank neuerdings bis weit ins kommende Jahr hinein von erhöhten Luft- und Seefrachtpreisen aus.

Zur Erinnerung: Eigentlich geht die Verkaufsempfehlung auf Ende April zurück, als die Papiere des Transportunternehmens aus Schindellegi keine 280 Franken kosteten. In den letzten Tagen wurden in der Spitze gar Kurse von 360 Franken und mehr bezahlt. Vor wenigen Tagen sprach die Deutsche Bank quasi zu Höchstkursen sogar eine Kaufempfehlung aus.

Beeindruckender Höhenflug der Aktien von Kühne+Nagel über die letzten fünf Jahre (Quelle: www.cash.ch)

Dem für Research Partners tätige Analyst Urs Kunz hat es neuerdings Ypsomed angetan. In Erwartung deutlich höherer Patientenzugänge und ersten Umsätzen aus der Vereinbarung mit Eli Lilly ab Ende nächten Jahres stuft er die Aktien des Insulinpumpenherstellers mit einem Kursziel von 175 (zuvor 160) Franken von "Halten" auf "Kaufen" herauf. Anders als die anderen Wortmeldungen kommt diese hier nicht grossmundig daher.

Die Verkaufsempfehlung für die "langweiligen" Aktien von Novartis bei Kursen unter 80 Franken ergibt für mich etwa gleich wenig Sinn wie die spektakulären Heraufstufungen für die Valoren von Sika und Belimo zu Höchstkursen. Es ist, als greife bei uns am Schweizer Aktienmarkt die Angst um sich, etwas verpassen zu können. Man könnte gar von der blanken Gier sprechen, die um sich greift. Dass die Börsenhausse in der Euphorie stirbt, ist ja aber eigentlich auch nichts neues...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |