Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

In den letzten Tagen berichtete ich von einer regelrechten Welle an Umstufungen und Erstabdeckungen, welche über den Schweizer Aktienmarkt hereinbrach und bei den Kursen der betroffenen Aktien für reichlich Bewegung sorgte. Ich zählte seit dem vergangenen Donnerstag nicht weniger als 15 solcher Neubeurteilungen.

Alleine am heutigen Mittwoch kommen nochmals sieben Umstufungen und Erstabdeckungen hinzu. Es ist, als wären die Aktienanalysten nach den Feiertagen völlig ausser Rand und Band...

In einer 170 Seiten starken Studie der britischen HSBC über die europäischen Medizinaltechnikhersteller nehmen die Autoren um Rajesh Kumar die Erstabdeckung der Aktien von Alcon mit "Buy" und einem Kursziel von 80 Franken auf. Die Analysten sehen die einstige Novartis-Tochter von den guten Wachstumsaussichten im Markt für Augenprodukte profitieren. Die Angst vor steigenden Kosten und damit verbundenem Margendruck erachten sie hingegen als übertrieben.

Im Gegenzug sprechen Kumar und seine Mitautoren im Zuge einer Erstabdeckung für die Valoren von Straumann eine Verkaufsempfehlung aus. Dem "Reduce" lautenden Anlageurteil verleihen sie mit einem Kursziel von gerade einmal 80 Franken den nötigen Nachdruck. Die Analysten räumen zwar ein, dass der Dentalimplantatehersteller aus Basel über einen tadellosen Leistungsausweis verfügt und in der Vergangenheit kräftig wachsen konnte. Allerdings ist ihnen die hohe Bewertung der Aktien genauso ein Dorn im Auge wie der zusehends mit harten Bandagen geführte Wettbewerb.

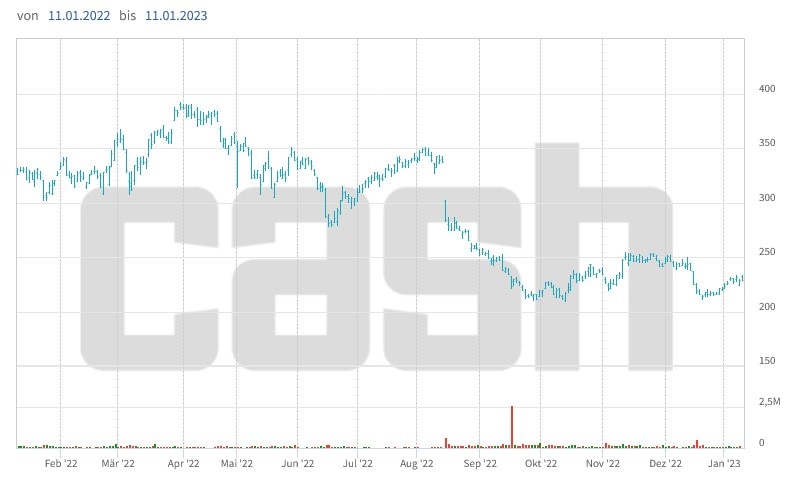

Fleissig wie sie sind, legen dieselben HSBC-Analysten auf 114 Seiten mit einer weiteren Studie über die europäischen Hörgerätespezialisten nach. Darin nehmen sie die Wiederabdeckung der Aktien von Sonova mit "Buy" und einem Kursziel von 290 Franken auf. Dank des vertikal integrierten Geschäftsmodells halten die Analysten den Hörgerätehersteller aus Stäfa für gut aufgestellt. Gerade in einem schwierigen Wirtschaftsumfeld schlage sich das Unternehmen besser als andere Rivalen. Auch vom Vorstoss in wachstumsstarke neue Geschäftsfelder versprechen sie sich einiges.

Kursentwicklung der Aktien von Sonova über die letzten 12 Monate.

Bei der britischen HSBC widerspricht man damit Kepler Cheuvreux. Der Broker hatte die Sonova-Aktien erst gestern Dienstag von "Hold" auf "Reduce" abgestraft und das Kursziel auf 205 (zuvor 250) Franken zusammengestrichen. Die früher für die UBS tätige Analystin Maja Pataki zeigt sich skeptisch, dass der Hörgerätehersteller seine Mittelfristziele erreichen kann. Im Sommer letzten Jahres noch frenetisch für die guten Wachstumsaussichten gefeiert, befinden sich die Valoren von Sonova nunmehr schon seit Monaten in einem Stimmungstief.

Analyst Constantin Hesse von Jefferies stuft hingegen die Aktien von Interroll von "Hold" auf "Underperform" herunter und kürzt das Kursziel auf 2100 (zuvor 2450) Franken. Er befürchtet weitere Verzögerungen bei der Umsetzung neuer Projekte. Solche Verzögerungen zwangen den Anbieter von Logistiklösungen schon einmal zu einer Umsatz- und Gewinnwarnung. Hesse glaubt, dass seine Berufskollegen bei anderen Banken mit ihren Annahmen weiterhin zu optimistisch sind.

Für die dividendenstarken Aktien der Swisscom treffen gleich zwei Kaufempfehlungen ein. Die eine stammt aus der Feder von Analyst Nuno Vaz von der Société Générale. Er stuft die Valoren mit einem 12-Monats-Kursziel von 600 (zuvor 515) Franken von "Hold" auf "Buy" herauf. Der Mobilfunkmarkt in der Schweiz sei um einiges robuster als in anderen europäischen Ländern, wie er schreibt. Zudem findet er am widerstandsfähigen Geschäftsmodell und Ertragsprofil sichtlich Gefallen.

Sein Berufskollege Polo Tang bei der UBS ist ähnlicher Meinung und geht mit einem 12-Monats-Kursziel von immerhin 575 (zuvor 490) Franken von "Neutral" auf "Buy". Seines Erachtens werden nicht nur die Wachstumsaussichten der italienischen Tochter Fastweb, sondern eben auch jene ihres Mutterhauses chronisch unterschätzt. Daraus erwachse aus Anlegersicht ein vorteilhaftes Risikoprofil.

Erst kürzlich sorgte J.P. Morgan in Börsenkreisen für Gesprächsstoff, weil sie die Aktien der Swisscom trotz eines hohen Kursziels von über 700 Franken bloss mit "Neutral" einstuft. Wer weiss – vielleicht ist die amerikanische Investmentbank ja für die nächste Kaufempfehlung gut.

Die Kaufempfehlung verleiht den Valiant-Aktien Auftrieb.

Bei der Regionalbankengruppe Valiant wiederum sorgt Mirabaud Securities für steigende Kurse. Die Genfer nehmen die Erstabdeckung der Aktien mit "Buy" und einem Kursziel von 123 Franken auf. Bei den Argumenten dreht sich alles um steigende Erträge aus dem Zinsdifferenzgeschäft, die hohe Qualität der Ausleihungen sowie um die attraktiv hohe Dividendenrendite. Allerdings will man bei Mirabaud Securities verstanden wissen, dass die Unternehmensstudie im Auftrag der Regionalbankengruppe selbst erstellt wurde. In Börsenkreisen spricht man in diesem Zusammenhang auch von "Paid-Research".

Mit fällt auf, dass vermehrt wieder defensive Aktien wie etwa jene von Swisscom, Sonova oder Alcon angepriesen werden – wobei man sich bei einigen Banken diesbezüglich uneinig zu sein scheint. Die von Sika eingeläutete Jahresberichterstattung hiesiger Unternehmen dürfte zeigen, welches von beiden Lagern denn nun richtig liegt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |

2 Kommentare

Ein Wettstreit unter den Analysten. Wie nennt man das?

Wettrüsten