Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Gestern Montag zählte ich seit Donnerstag nicht weniger als zwölf Umstufungen oder Erstabdeckungen für Aktien aus der Schweiz – von "A" wie Adecco bis "Z" wie Zurich Insurance. Keine 24 Stunden später sind es nun sogar deren 15. Kein Zweifel: Die Aktienanalysten sind zurück aus den Skiferien.

Unter die Räder geraten die Valoren von EFG International. UBS-Analyst Daniele Brupbacher erhöht sein 12-Monats-Kursziel zwar auf 9 (zuvor 7,80) Franken, geht gleichzeitig jedoch von "Buy" auf "Neutral". Brupbacher lobt die konsequente Strategieumsetzung. Dennoch hält er die Aussichten beim Vermögensverwalter mittlerweile für eingepreist und gibt deshalb den Aktien von Julius Bär den Vorzug. Diese preist er neuerdings mit einem 12-Monats-Kursziel von 73 (zuvor 64) Franken an.

Ebenfalls Kursverluste zu beklagen haben die Valoren von Sonova, nachdem diese bei Kepler Cheuvreux von "Hold" auf "Reduce" abgestraft werden. Analystin Maja Pataki schliesst nicht aus, dass der Hörgerätehersteller aus Stäfa die diesjährigen Finanzziele verfehlen könnte, sollten die Marktanteile im Geschäft mit amerikanischen Kriegsveteranen weiter vor sich hin bröckeln. Pataki geht sogar noch einen Schritt weiter und senkt ihre längerfristigen Gewinnschätzungen unter die Mittelfristziele Sonovas. Darauf abgestützt errechnet sie neuerdings nur noch ein Kursziel von 205 (zuvor 250) Franken.

Kursentwicklung der Sonova-Aktien seit Juli 2022.

In die andere Richtung geht es für die Inhaberaktien der Swatch Group – selbst wenn die Börsenreaktion eher etwas unterkühlt ausfällt. Analyst Piral Dadhania von der Royal Bank of Canada erhöht sein Anlageurteil für die Valoren von "Underperform" auf "Sector Perform" und zieht das Kursziel auf 270 (zuvor 230) Franken nach. Der Analyst sieht im Uhrenhersteller einen Gewinner der partiellen Wiederöffnung der chinesischen Wirtschaft nach pandemiebedingten Schliessungen. Ausserdem sieht er die Swatch Group von neuen Produkten und den in der Vergangenheit eingeleiteten Sparmassnahmen profitieren.

Mein Bauchgefühl sagt mir, dass in den nächsten Tagen weitere Aktienumstufungen eintreffen werden – zumal Sika morgen Mittwoch die Jahresberichterstattung einläutet. Ich rechne mit der einen oder anderen positiven Ergebnisüberraschung, sehe bei einigen Unternehmen aber auch Raum für Enttäuschungen. Alleine schon das dürfte nicht ohne grössere Aktienumstufungen bleiben.

+++

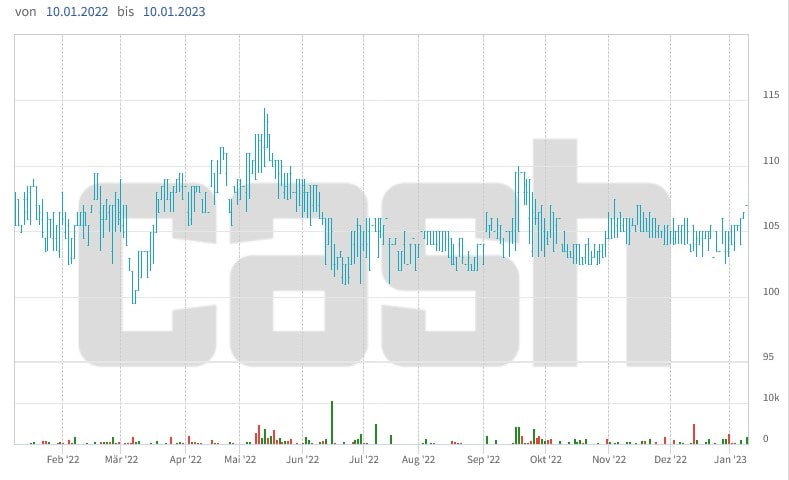

In der Altjahreswoche wurden der SIX Swiss Exchange nur einige kleinere Titelkäufe und –verkäufe aus dem Verwaltungsrat oder der Teppichetage hiesiger Unternehmen gemeldet. Die letzte Transaktion des alten Jahres hat es allerdings in sich, trennte sich beim Finanzdienstleister Compagnie Financière Tradition (CFT) ein nicht namentlich bekanntes Mitglied der Geschäftsleitung doch von Inhaberaktien mit einem Marktwert von gut 14 Millionen Franken.

Angesichts des ziemlich engen Marktes in den besagten Valoren frage ich mich, ob und wie diese Transaktion überhaupt zu bewerkstelligen war. Gestern Montag wechselten beispielsweise gerade einmal sechs Aktien im Gesamtwert von gut 600 Franken die Hand. Durchschnittlich löste der Verkäufer übrigens 105 Franken je Stück, wie sich der Offenlegungsmeldung entnehmen lässt.

Kursentwicklung der Aktien von CFT über die letzten 12 Monate.

Ich berichtete im vergangenen Mai von einer Kaufempfehlung durch die Finanzwertespezialisten von Keefe Bruyette & Woods. Der bekannte Analyst René Locher preist die dividendenstarken Aktien mit "Outperform" und einem Kursziel von 153 Franken an. Er deckt die Valoren übrigens im Auftrag des Unternehmens selber ab.

Locher streicht neben der gesunden Bilanz auch die starke Eigenkapitalbasis, die geringe Kapitalbindung sowie die hohen Nettobarmittel her vor. Die Kombination aus vergleichsweise stabiler Kursentwicklung und attraktiv hoher Dividendenrendite macht die Aktien seines Erachtens insbesondere für einkommensorientierte Aktieninvestoren interessant. Er lobt zudem die mittelfristigen Wachstumsaussichten sowie das erfahrene Management und dessen einwandfreier Leistungsausweis.

Allerdings mahnte ich im Mai wie folgt:

...und...

Damals wusste ich noch nicht, dass es einem Mitglied der Geschäftsleitung gelingen würde, sich dennoch von einem millionenschweren Aktienpaket zu trennen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |

1 Kommentar

"Analyst Piral Dadhania von der Royal Bank of Canada erhöht sein Anlageurteil für die Valoren von "Underperform" auf "Sector Perform" und zieht das Kursziel auf 270 (zuvor 230) Franken nach." Dies beim aktuellen Kurs von Fr. 287.90?