Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die Schwergewichte aus dem Swiss Market Index (SMI) befinden sich im Stimmungstief. Nach den Genussscheinen von Roche und den Aktien von Nestlé geraten nun auch jene von Novartis unter Verkaufsdruck.

So richtig überrascht mich das nicht, häuften sich diesbezüglich doch schon vergangene Woche erste Anhaltspunkte (siehe "Beginnt auch noch das dritte SMI-Schwergewicht Novartis zu schwächeln?" vom 14. Juni).

Gestern tauchte der SMI kurzum auf 8428 Punkte und damit auf den tiefsten Stand seit Februar letzten Jahres. Mit anderen Worten: Das viel beachtete Börsenbarometer ist dringend auf neue Impulse angewiesen.

Geht es nach Jon Cox von Kepler Cheuvreux, verspricht nun ausgerechnet Nestlé solche Impulse. Der Analyst - er gilt als ein profunder Branchenkenner - sieht den Nahrungsmittelhersteller aus Vevey anlässlich der Veröffentlichung des Halbjahresergebnisses vom 26. Juli zumindest das untere Ende der Zielbandbreite für das organische Umsatzwachstum anheben. Letzteres soll in diesem Jahr zwischen 2 und 4 Prozent zu liegen kommen.

Zur Erinnerung: Mit einem organischen Umsatzwachstum von gerademal 2,4 Prozent war der Waadtländer Nahrungsmittelhersteller 2017 so langsam unterwegs wie seit zehn Jahren nicht mehr. In den ersten drei Monaten beschleunigte sich das organische Wachstum schon mal auf 2,8 Prozent.

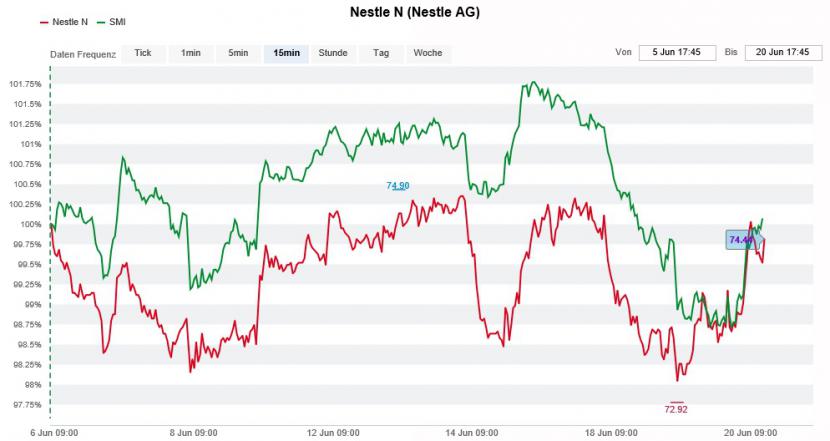

Die Nestlé-Aktien (rot) bewegen sich seit drei Wochen mehr oder weniger im Gleichschritt mit dem SMI (grün) (Quelle: www.cash.ch)

Seither häufen sich Cox zufolge die Anhaltspunkte für eine weitere Wachstumsbelebung. Er bekräftigt deshalb einmal mehr sowohl seine Kaufempfehlung als auch das 90 Franken lautende Kursziel für die Aktien von Nestlé, setzt diese auf die Liste der Sektorfavoriten und sieht im jüngsten Rücksetzer eine günstige Einstiegsgelegenheit für langfristig orientierte Anleger.

In diesen Tagen ranken sich auch in einer ganz anderen Angelegenheit Gerüchte um das Indexschwergewicht: Konzernchef Mark Schneider sei an zum Verkauf kommenden Teilen der britischen GlaxoSmithKline im Geschäft mit Gebrauchsgütern interessiert. In Branchenkreisen wird den besagten Aktivitäten ein Wert von umgerechnet bis zu 4 Milliarden Franken nachgesagt.

Der Westschweizer Nahrungsmittelkonzern dürfte nicht als einziger um die Aktivitäten buhlen, was sich nicht selten als preistreibend erweist. Wie schon beim deutschen Gesundheitskonzern Fresenius stellt Mark Schneider allerdings auch bei seinem neuen Arbeitgeber eine hohe Disziplin bei grösseren Firmenübernahmen unter Beweis - die Aktionäre werden es ihm früher oder später danken.

+++

In einer Studie zur europäischen Rückversicherungsindustrie nahm gestern der für die Berenberg Bank tätige Iain Pearce die Wiederabdeckung der Aktien von Swiss Re auf.

Zuerst die gute Nachricht für die Aktionäre: Vom 99 Franken lautenden Kursziel lässt sich ein Aufwärtspotenzial von fast 15 Prozent ableiten.

Die schlechte Nachricht: Zu einer Kaufempfehlung kann sich der Studienautor dennoch nicht durchringen. "Hold" lautet stattdessen sein Urteil für die Valoren des Rückversicherungskonzerns aus Zürich.

Aus der Sicht von Pearce geht der Ausbau des Nordamerikageschäfts der letzten Jahre mit höheren Risiken für das Unternehmen einher - was sowohl die vergleichsweise tiefe Bewertung als auch die überdurchschnittlich attraktive Dividendenrendite in den Hintergrund rücken lässt.

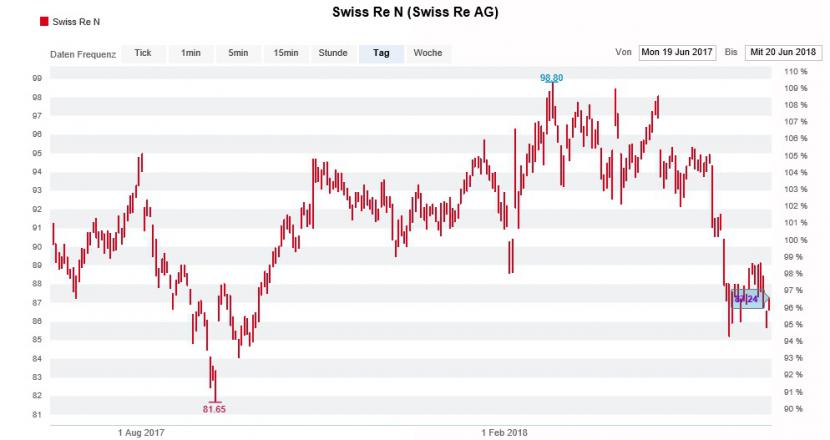

Mit den Aktien von Swiss Re liess sich über die letzten 12 Monate kein Geld verdienen (Quelle: www.cash.ch)

Der Studienautor begründet die Diskrepanz zwischen dem optisch hohen Kursziel von 99 Franken und dem "Hold" lautenden Anlageurteil zwar. Allerdings wäre es konsequenter und nachvollziehbarer gewesen, er hätte das Kursziel etwas tiefer angesetzt - zumal das rechnerische Aufwärtspotenzial der zum Kauf empfohlenen Aktien von Munich Re nur unwesentlich über jenem von Swiss Re liegt.

Einen kleinen Trost gibt es für die Aktionäre von Swiss Re aber dennoch: Der Vorgänger von Pearce riet einst gar zum Verkauf der Aktien...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |