Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

In den vergangenen fünf Handelstagen ging es für einmal nicht darum, möglichst viel Geld zu verdienen – sondern keines zu verlieren. Überall lauerten aus Anlegersicht Stolperfallen. Und das unter anderem auch bei den Zahlenkränzen für das zurückliegende erste Quartal.

Wenn sich nämlich etwas wie ein roter Faden durch die Quartalsberichterstattung hiesiger Unternehmen zieht, dann dass die Marktakteure akribisch auf der Suche nach Haaren in der Zahlensuppe sind. Noch nie zuvor lag der Teufel häufiger im Detail.

Als der Industriekonzern Oerlikon am Dienstag mit einem starken Zahlenkranz aufwartete, wurden für die Aktien nur gerade vorbörslich höhere Kurse gestellt. Bei Handelsende resultierte dann sogar ein Minus von fast 7 Prozent.

Der Grund: Viele Analysten hatten sich schon im Vorfeld der Ergebnisveröffentlichung auf eine Erhöhung der Jahresvorgaben eingestellt. Davon wollen die Firmenverantwortlichen vorerst aber partout nichts wissen – obwohl der operative Quartalsgewinn (EBIT) mit 39 Millionen Franken weit über den erwarteten 22 Millionen Franken lag.

| Lesen Sie hier alles über die Tops und Flops der Woche. |

Am Donnerstag trat Analyst Uwe Schupp von der Deutschen Bank nach und watschte die arg gebeutelten Aktien mit einem Kursziel von 10 Franken von "Buy" auf "Hold" ab. Nach frühen Kursverlusten machten die Papiere dann aber kontinuierlich Boden gut.

Ich selber begrüsse das umsichtige Vorgehen der Firmenverantwortlichen, behalten sie sich mit einer künftigen Erhöhung der Jahresvorgaben doch einen wertvollen Pfeil im Köcher.

Unter die Räder kamen auch die Aktien der beiden SMI-Grössen Alcon und Adecco – und das aus denselben Gründen wie jene von Oerlikon: Im Zuge von Ergebnisüberraschungen bei anderen Branchennachbarn hatte man sich noch viel bessere Zahlenkränze erhofft. Dasselbe liesse sich übrigens auch von den zukunftsgerichteten Äusserungen sagen.

In rauher See fanden sich in den letzten Tagen selbst die Aktien von Lonza wieder. Der erfolgreiche Pharmazulieferer aus Basel wurde gestern Donnerstag für einen schmerzhaften Kurseinbruch bei Impfstoffherstellern wie der amerikanischen Moderna in Sippenhaft genommen und ebenfalls mit Verlusten abgestraft.

Dass führende Politiker von Washington bis Brüssel den Patentschutz für Covid-19-Impfstoffe aushebeln wollen, verunsichert. Gewiss - das Motiv ist edel. Schliesslich will man mit diesem kontroversen Schritt eigentlich nur den Schwellenländern einen Ausweg aus der Pandemie bieten.

Doch selbst im Wissen, dass reichlich öffentliche Gelder in die Mitentwicklung der besagten Impfstoffe flossen, scheint mir diese Forderung alles andere als durchdacht. Das Ganze käme einem Öffnen der Büchse der Pandora gleich. Wenn Pharmaunternehmen sich des Schutzes ihres geistigen Eigentums nicht mehr sicher sein können – wieso sollen sie dann künftig überhaupt noch in die Forschung und Entwicklung investieren? Von der Signalwirkung in Richtung Peking ganz zu schweigen.

Die letzten neun Monate erweisen sich als ein Nullsummenspiel für die Aktionäre von Lonza (Quelle: www.cash.ch)

Meine Vermutung: Als Produzent des Covid-19-Impfstoffs der amerikanischen Moderna ist Lonza erst einmal auf der sicheren Seite. Wie Mirabaud-Analyst Dani Jelovcan nämlich richtigerweise schreibt, stossen die Basler und ihre Rivalen an ihre Kapazitätsgrenzen. Und für wen genau sie denn nun Impfstoffe produzieren, ist aus Unternehmenssicht eigentlich egal.

Hinzu kommt, dass gerade die Herstellung von mRNA-Impfstoffen eine sehr komplexe Angelegenheit ist und die Zutaten nicht einfach so mir-nichts-dir-nichts erhältlich sind. Zumindest der Bund hat vor weniger als 24 Stunden schon mal sieben Millionen Auffrischungsimpfungen bei Moderna geordert. Ich bleibe daher entspannt.

Dass die Aktien von Lonza gestern Donnerstag einen schweren Stand hatten, lässt sich auch mit dem geplanten Ausbau der Produktionsstätten in Visp und Portsmouth erklären – geht dieser doch mit hohen Vorabinvestitionen einher. Bisweilen gingen Analysten beim Pharmazulieferer für die nächsten Jahre von Investitionen in Höhe von 13 bis 16 Prozent des Umsatzes aus, wie Erhebungen von UBS-Analyst Patrick Rafaisz zeigen. Nach dem geplanten Ausbau dürfte dieses Verhältnis bei 20 Prozent und mehr verharren.

Langjährige Aktionäre wissen allerdings: Die Vorabinvestitionen von heute, sind die Gewinne von Morgen – sofern der Pharmazulieferer richtig kalkuliert. Davon gehe ich jetzt mal aus.

Beim letztjährigen Börsenüberflieger Zur Rose liefern sich die Baissiers einen Schlagabtausch mit den Haussiers. Das wiederum entlädt sich in wilden Bocksprüngen. Am einen Tag verlieren die Aktien der Versandapotheke 8 Prozent, nur um tags darauf wieder um 5 Prozent emporschiessen zu können.

So langsam zeichnet sich ab, wer als Gewinner aus diesem Schlagabtausch hervorgehen könnte: Mit einem satten Minus von 8 Prozent zählen die gerade in angelsächsischen Analystenkreisen ach so gelobten Aktien zu den Verlierern der Woche.

Am Dienstag, als die Papiere noch bei knapp 300 Franken notierten, schrieb ich:

Mittlerweile kosten die Aktien mit 280 Franken weniger als noch zu Jahresbeginn. Zur Erinnerung: Mitte Februar wurden in der Spitze gar Kurse von bis zu 514 Franken bezahlt. Was langjährigen Aktionären bleibt ist der Trost, dass ihnen die Papiere im vergangenen Jahr viel Freude bereiteten und sich die Börsenkapitalisierung in dessen Verlauf fast verdreifachte.

Einmal mehr hört man, dass der eine oder andere namhafte angelsächsische Momentum-Investor noch rechtzeitig den Absprung schaffte. Ein ewiges Katz-und-Maus-Spiel, bei dem die hiesigen Marktakteure nur allzuoft das Nachsehen haben.

Kritik hagelte es diese Woche für Schindler – besser gesagt für das mit 270 Millionen Franken dotierte Effizienzsteigerungsprogramm des Aufzug- und Rolltreppenherstellers. Wie Barclays-Analyst Lars Brorson schreibt, konnten die Firmenverantwortlichen an der Telefonkonferenz nicht genau sagen, wann und ob dieses Programm überhaupt positive Erträge generiert. Er fackelt nicht lange und kürzt sein Kursziel für die Partizipationsscheine auf 225 (zuvor 245) Franken. Dass der Experte trotz einem rechnerischen Abwärtspotenzial von fast 20 Prozent dennoch an seinem "Equal weight" lautenden Anlageurteil festhält, mutet allerdings etwas gar inkonsequent an. Dennoch müssen die Firmenverantwortlichen bei Schindler allem Anschein nach noch viel Überzeugungsarbeit leisten.

Kommen wir zu Sonova. Der Hörgerätehersteller aus Stäfa übernimmt das Geschäft der deutschen Sennheiser mit hochwertigen Kopfhörern und Sprechgarnituren. Das lässt man sich 200 Millionen Euro plus eine jährliche Lizenzgebühr für die Markenrechte kosten.

Branchenkenner sehen darin einen cleveren strategischen Schachzug. Der für die Zürcher Kantonalbank tätige Analyst Daniel Buchta ahnt bereits den nächsten Spielzug und hält nun sogar einen Vorstoss in den Markt für nicht-verschreibungspflichtige Hörgeräte für möglich. Das kommt nicht von ungefähr, drohen Sonova im wichtigen amerikanischen Markt ansonsten doch sogar Marktanteilsverluste.

Die Börse scheint jedenfalls Gefallen am Firmenkauf zu finden, was mich bei dem vernünftigen Kaufpreis eigentlich nicht überrascht.

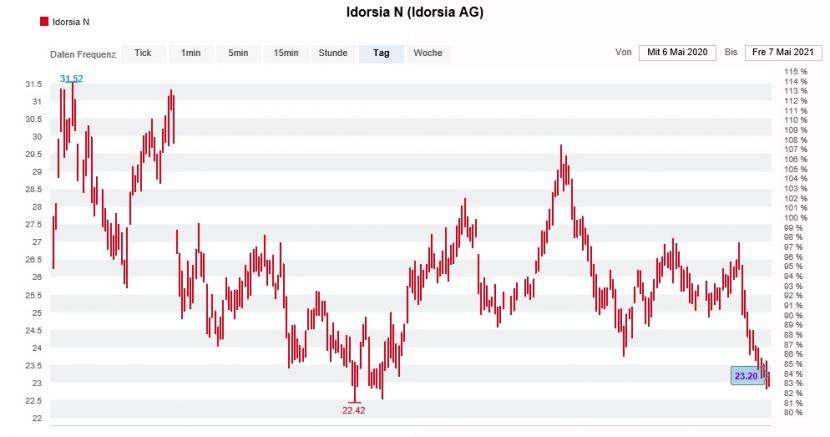

Die Idorsia-Aktien kosteten zuletzt so wenig wie seit November letzten Jahres nicht mehr (Quelle: www.cash.ch)

Nicht die erhoffte Wirksamkeit entfaltete eine "Beruhigungs-Pille" von Vontobel-Analyst Stefan Schneider für die Aktien von Idorsia. Nach dem zermürbenden Kurszerfall der letzten Wochen fand er gestern Donnerstag versöhnliche Worte. Aufgrund höherer Umsatzschätzungen für das Herzmedikament Selatogrel hob er das Kursziel gar auf 34 (zuvor 31) Franken an. Im selben Atemzug bekräftigte Schneider die Kaufempfehlung für die Papiere. Doch die Pferde, sie wollen nicht saufen. Nach anfänglichen Kursgewinnen resultierte bei Handelsende dann sogar ein Minus von 2 Prozent.

Nach den Strapazen der letzten Tage sollte es nächste Woche nun endlich ruhiger werden. Mit Zurich Insurance und Swiss Life warten zwei Nachzügler aus dem SMI mit ihren Zwischenberichten für die ersten drei Monate auf. Am Donnerstag bleibt die hiesige Börse feiertagsbedingt geschlossen. Für uns Wirtschaftsjournalisten und Börsenkolumnisten ist damit nun erst einmal Durchatmen angesagt.

Vermutlich bin ich kommenden Freitag richtiggehend ausgeruht, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |