Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Mit dem Hörgerätehersteller Sonova und der Grossbank Julius Bär legen kommenden Dienstag die letzten zwei Nachzügler aus dem 30 Firmen starken Swiss Leaders Index (SLI) ihre Zahlenkränze vor. Ab dann beginnt für die Aktionäre der hiesigen Grossunternehmen das lange und zermürbende Warten auf die Jahresergebnisse. Denn erst das Schlussquartal dürfte darüber entscheiden, wie hoch der Jahresgewinn ausfällt und wieviel davon den Aktionären letztendlich als Dividende ausbezahlt wird.

Die schmerzhaften Kursverluste vom Oktober haben dazu geführt, dass die durchschnittliche Dividendenrendite bei den Grossunternehmen aus dem Euro Stoxx 50 Index mittlerweile bei etwas mehr als 4 Prozent liegt. Was das Anlegerherz eigentlich höher schlagen lassen müsste, ist den Aktienstrategen von Société Générale zufolge allerdings mit Vorsicht zu geniessen. Der Grund: Die eine oder andere Firma könnte gezwungen sein, die Jahresdividende zu kürzen.

Enttäuschungspotenzial orten die Franzosen hierzulande bei LafargeHolcim - wobei sie nicht müde werden zu betonen, dass der diesjährige Reingewinn eine Ausschüttung auf Vorjahreshöhe von 2 Franken je Aktie durchaus zulassen würde.

Kursentwicklung der Aktien von LafargeHolcim über die letzten 12 Monate (Quelle: www.cash.ch)

Letztendlich sagt der Reingewinn aber wenig darüber aus, ob und wieviel Geld dem Weltmarktführer aus Jona das ganze Jahr über unter dem Strich zufliesst. Hinzu gesellen sich milliardenschwere Eventualverpflichtungen. So richtig konsequent sind die für Société Générale tätigen Experten dann aber doch nicht, liegen ihre Dividendenschätzungen für LafargeHolcim doch bei 2 Franken und damit auf dem Stand vom Vorjahr.

Erst vor wenigen Tagen äusserte sich eine andere Bank schon bei Kühne + Nagel sehr ähnlich. Angesichts der rückläufigen Gewinnentwicklung und der höheren Kapitalbindung beim Umlaufvermögen fliesse dem Transportunternehmen in den nächsten Jahren nicht genügend Geld zu, um damit die Fortsetzung der bisherigen Dividendenpolitik sicherstellen zu können, so liess sich einer Branchenstudie der Berenberg Bank entnehmen. In der Studie wurden die Aktien dieses Vertreters aus dem SLI denn auch mit einem Kursziel von 120 (zuvor 150) Franken von "Hold" auf "Sell" heruntergestuft (siehe Daumen runter für Schweizer Transporteure vom 12. November). Dennoch gehen die Studienautoren über die Zeit von leicht höheren Ausschüttungen aus. Konsequent ist anders.

Das eigentliche Sorgenkind heisst allerdings AMS. Beim Sensorenhersteller aus Unterpremstätten trifft eine hohe Verschuldung auf zuletzt wohl eher unausgelastete Produktionskapazitäten. Letzteres lassen zumindest die Anhaltspunkte für einen enttäuschenden Absatz bei den neusten iPhone-Modellen des amerikanischen Grosskunden Apple vermuten. Ausserdem verrät ein Blick des UBS-Analysten Nicolas Gaudois ins Innenleben der Geräte, dass weniger Komponenten aus dem Hause AMS darin verbaut sein könnten als ursprünglich angenommen (siehe Steckt weniger AMS in den neuen iPhones als ursprünglich gedacht? von gestern).

Bestätigen sich diese Befürchtungen - und schrammt der Sensorenhersteller im Schlussquartal an den eigenen Zielvorgaben vorbei - wäre es um die Dividende wohl nicht zum Besten gestellt. Erst im Juni zahlte AMS den Aktionären für das vergangene Jahr umgerechnet fast 0,40 Franken je Aktie aus.

Auch bei UBS und Julius Bär ist die Dividende nicht in Stein gemeisselt. Zuletzt machten die beiden Grossbanken mit Rechtsstreitigkeiten oder Skandalen von sich reden. Sollten zusätzlich Rückstellungen notwendig werden, hätte das unweigerlich auch Folgen für die Dividendenpolitik.

Angesichts der von Analysten erwarteten Dividendenerhöhungen würde bei UBS und Julius Bär womöglich schon eine Ausschüttung auf Vorjahreshöhe als Enttäuschung empfunden.

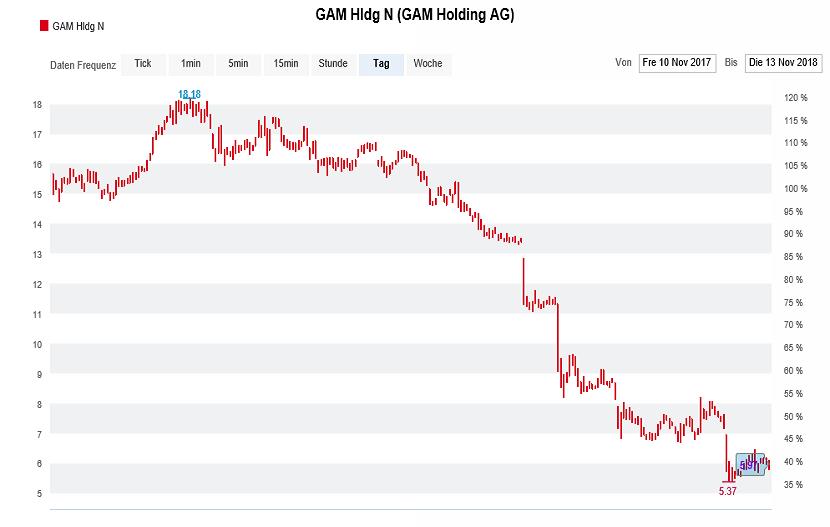

Der Aktienkurs des Vermögensverwalters GAM nimmt bereits einiges an negativen Aspekten vorweg (Quelle: www.cash.ch)

Kandidaten für eine Dividendenkürzung sind in der Schweiz denn auch eher im Segment kleinerer Unternehmen zu finden. Ich denke da an die hausgemachten Probleme beim Vermögensverwalter GAM, beim Milchverarbeiter Hochdorf oder bei den einst voneinander getrennten Unternehmen Rieter und Autoneum. Doch auch bei U-blox - dem einzigen reinen Schweizer Vertreter des Internets-der-Dinge - würde mich eine Reduktion der Jahresdividende nicht wirklich überraschen.

Bei den meisten dieser Firmen lautet die Frage nicht ob, sondern vielmehr um wie viel die Ausschüttung im Jahresvergleich gekürzt wird.

Selbst wenn die Bedeutung der Dividende gerade bei Wachstumsunternehmen in Analystenkreisen immer wieder heruntergespielt wird, so sei an dieser Stelle einmal mehr gesagt, dass der Dividendenkomponente bei Aktien eine geradezu zentrale Bedeutung zukommt. Je nach Betrachtungszeitraum ist diese nämlich für zwischen 50 und 70 Prozent der Gesamtrendite verantwortlich.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |