Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Vor dem langen Pfingstwochenende berichtete ich von Spekulationen rund um die Credit Suisse. Unter anderem wurde gemutmasst, ob nicht namhafte Kunden Gelder aus den Fonds der Grossbank abziehen. Lautwerden liessen die Spekulationen damals gleich mehrere Beteiligungsmeldungen an die Schweizer Börse SIX, bei welchen sich die Fondstochter Credit Suisse Funds als Verkäuferin von Aktien zu erkennen geben musste. So etwa bei der Regionalbankengruppe Valiant, beim Halbleiterzulieferer Inficon, beim Börsenneuling Aluflexpack sowie beim Reisevermittler Lastminute.com.

Keine Frage: Dass diese Beteiligungsveränderungen in hiesigen Börsenkreisen Anlass zu Spekulationen geben, hat sich die kleinere der beiden Schweizer Grossbanken nach dem milliardenschweren Verlust aus dem Archegos-Debakel und ihrer unrühmlichen Rolle in der Greensill-Affäre selber zuzuschreiben. Wer den Schaden hat, braucht für den Spott nicht zu sorgen.

Ich schrieb dazu:

Der Beteiligungsausbau bei Logitech zahlt sich für die Fondstochter der Credit Suisse aus (Quelle: www.cash.ch)

Diese augenfällige Häufung von Beteiligungsmeldungen lässt vermuten, dass die Fondstöchter der beiden Grossbanken ihre Aktienportefeuilles grundlegend neu ausrichten – jene der Credit Suisse wohl unmissverständlich zurück in Richtung Wachstumsaktien.

+++

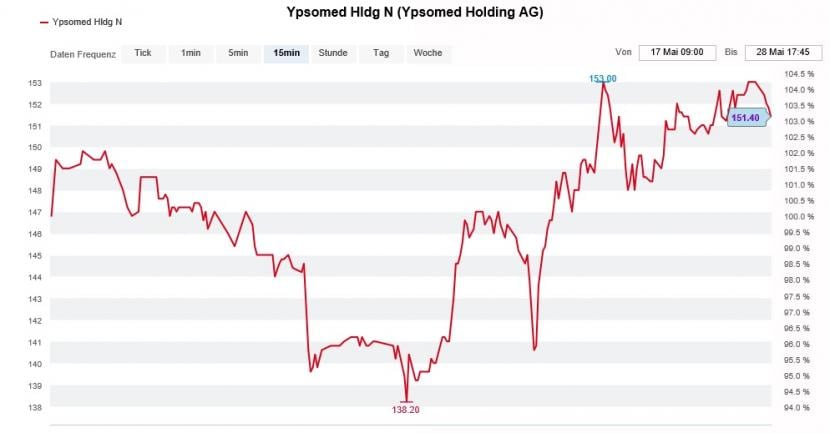

Mitte letzte Woche prasselte eine kalte Dusche über die Aktionärinnen und Aktionäre von Ypsomed hernieder – nicht die erste ihrer Art. Da wäre mal das Jahresergebnis des Spezialisten für Injektions- und Infusionssysteme aus Burgdorf. Mit einem Gewinn von knapp 6 Millionen Franken blieb dieses klar hinter den von Analysten durchschnittlich erwarteten 7,8 Millionen Franken zurück.

Das mag nicht zuletzt mit den Folgen der Covid-19-Pandemie für das Gesundheitswesen zu tun haben. Die Verantwortlichen um Firmenchef Simon Michel stellen den Aktionären fürs neue Jahr denn auch eine Gewinnverdoppelung, wenn nicht gar eine –verdreifachung in Aussicht. Doch auch diesbezüglich hatten sich Analysten wie etwa die für Vontobel tätige Sibylle Bischofberger mehr erhofft.

Sie setzt nun bei ihren Schätzungen den dicken Rotstift an. Ging die Medizinaltechnikanalystin bisweilen von einem Jahresgewinn von 39 Millionen Franken aus, sind es neuerdings noch 24,5 Millionen Franken. Das ist ein satter Abstrich um 37 Prozent. Die Schätzungen für das Folgejahr werden im Anschluss an die Jahresergebnisveröffentlichung sogar um fast 39 Prozent gekürzt.

Kursentwicklung der Ypsomed-Aktien rund um die Jahresergebnisveröffentlichung herum (Quelle: www.cash.ch)

Wieso Bischofberger ihr Kursziel für die mit "Buy" eingestuften Aktien dennoch auf 175 (zuvor 173) Franken erhöht, will sich dem Leser des mir zugespielten Kommentars nicht so recht erschliessen. Denn darin hält die Autorin bloss fest, dass Ypsomed gerade im lukrativen Geschäft mit Infusionssystemen gute Margen erzielt und dort kaum Wettbewerb ausgesetzt ist.

Das Ganze erinnert mich an die Kurszielerhöhung von UBS-Analyst Patrick Rafaisz für die Papiere von Dormakaba. Obwohl auch er den dicken Rotstift ansetzt und seine Gewinnschätzungen um bis zu 20 Prozent zusammenstreicht, errechnet er neuerdings ein 12-Monats-Kursziel von 610 (zuvor 490) Franken.

Ich kommentierte das am vergangenen Mittwoch wie folgt:

Eigentlich geht es in beiden Fällen um nichts anderes, als um das eigene Bewertungsmodell an das momentane Kursniveau anzupassen oder selbst nach einer einschneidenden Ergebnisenttäuschung an der Kaufempfehlung festhalten zu können – ohne dabei das Gesicht zu verlieren.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |