Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Die Compagnie Financière Tradition, kurz CFT, dürfte nur eingefleischten Nebenwerten-Profis ein Begriff sein. Das wird dem Finanzdienstleister aus Lausanne allerdings nicht gerecht, zählt er doch zu den weltweit führenden Vermittlern von nichtkotierten Wertpapieren. Ausserdem blickt das 1959 gegründete Unternehmen - wie schon der Name erahnen lässt – auf eine lange Firmengeschichte zurück.

Dennoch fristet CFT auch an der Börse so etwas wie ein Mauerblümchen-Dasein. Unter dem Strich erwiesen sich die letzten vier Jahre der langen Firmengeschichte für die Aktionärinnen und Aktionäre als ein Nullsummenspiel – wäre da nicht die grosszügige Dividende. In etwas weniger als drei Wochen ist es wieder soweit und es kommen 5 Franken je Aktie zur Auszahlung. Abzüglich der Verrechnungssteuer, versteht sich.

Hinzu kommt auf 100 Aktien eine zusätzliche Aktie aus dem Eigenbestand des Unternehmens, die den Aktionärinnen und Aktionären über die Dividende hinaus zugeteilt wird. Das entspricht rein rechnerisch einem weiteren Franken je Titel.

Als einziger mir bekannter Analyst deckt René Locher vom Finanzwertespezialisten Keefe Bruyette & Woods die Aktien ab. Der einst für die Bank Sarasin tätige Locher stuft diese nunmehr schon seit Mitte Januar 2021 mit "Outperform" und einem Kursziel von 153 Franken ein.

Die dividendenstarken Aktien von CFT sind nunmehr schon seit Jahren vergleichsweise stabil unterwegs (Quelle: www.cash.ch)

Wie der Analyst auch jetzt wieder schreibt, ist die Dividende die eigentliche Hauptattraktion. Aufgrund der gesunden Bilanz, der starken Eigenkapitalbasis, der geringen Kapitalbindung und nicht zuletzt auch aufgrund der hohen Nettobarmittel werde sich daran so schnell auch nichts ändern.

Die Kombination aus vergleichsweise stabiler Kursentwicklung und attraktiv hoher Dividendenrendite macht die Aktien aus Sicht Lochers insbesondere für einkommensorientierte Aktieninvestoren interessant. Er lobt allerdings auch die mittelfristigen Wachstumsaussichten sowie das erfahrene Management und dessen einwandfreier Leistungsausweis.

So weit, so gut – wäre da nicht der sehr enge Markt dieser Aktien. Da gibt es doch tatsächlich Tage, an denen nicht einmal 10 Titel die Hand wechseln. Ausserdem beträgt die Differenz zwischen den Geld- und Briefkursen gut und gerne mehrere Franken.

Anlegerinnen und Anlegern sollten bei schlecht handelbaren Aktien stets im Hinterkopf behalten, dass der enge Markt ein zweischneidiges Schwert sein kann. Das gilt ganz besonders für die Spezies des Trittbrettfahrers. Einsteigen ist das eine – wieder auszusteigen das andere.

+++

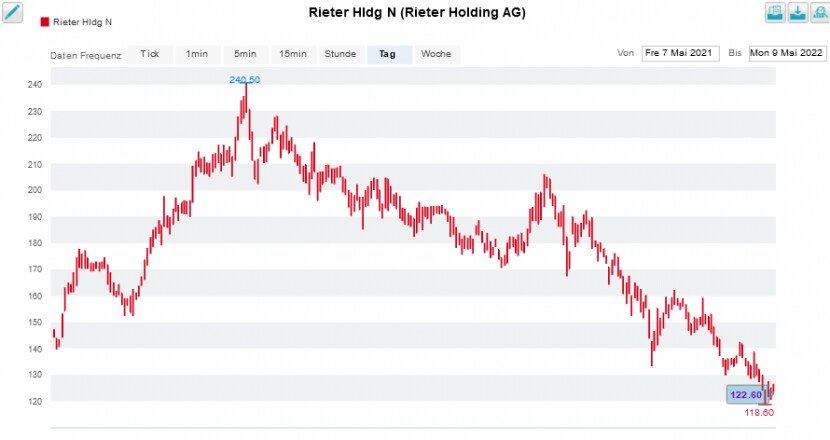

Vor wenigen Tagen sorgte Stifel-Analyst Christian Arnold im Aktionariat von Rieter für einen entsetzten Aufschrei: Nicht nur, dass er die Valoren des Textilmaschinenherstellers aus Winterthur von "Buy" auf "Hold" abstufte und von der "Swiss Focus List" strich. Um diesem Schritt den nötigen Nachdruck zu verleihen, halbierte der Analyst das Kursziel mal eben schnell auf 135 (zuvor 270) Franken.

Wie Arnold schreibt, kamen an der Analystenkonferenz im Anschluss an die Jahresergebnisveröffentlichung die Risiken im Zusammenhang mit steigenden Kosten und älteren Verträgen ohne Preiserhöhungsklauseln zur Sprache. Seines Erachtens hat sich der Kostendruck seither verstärkt. Ausserdem seien da auch noch die geopolitischen Ungewissheiten sowie die Probleme entlang der Lieferketten. Um all diesen Faktoren Rechnung zu tragen, kürzt der Stifel-Analyst seine operativen Gewinnschätzungen um nicht weniger als 56 Prozent.

Die Rieter-Aktien notieren nur unwesentlich über ihren 12-Monats-Tiefstkursen (Quelle: www.cash.ch)

Dass die Aktien von Rieter diese Abstufung überraschend gut wegsteckten, dürfte nicht zuletzt den seit Tagen zu beobachtenden Titelkäufen aus dem Verwaltungsrat des Textilmaschinenherstellers zu verdanken sein. Alleine seit dem letzten Montag belaufen sich die besagten Käufe auf mehr als 3 Millionen Franken.

Um wen genau es sich beim geheimnisvollen Käufer handelt, ist nicht bekannt. Der Hinweis, dass die Käufe "über eine dem Verwaltungsrat nahestehende juristische Person abgewickelt wurden", lässt allerdings auf Stadler-Rail-Chef Peter Spuhler schliessen. Dieser hält über seine Beteiligungsgesellschaft PCS Holding gut 22 Prozent an Rieter. Weitere Käufe dürften folgen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |