Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Der Streit um die Schuldenobergrenze in Washington hinterlässt auch am Schweizer Aktienmarkt gewisse Spuren. So steuert der breit gefasste Swiss Performance Index (SPI) auf einen Wochenverlust von gut 2 Prozent zu. Selbst die drei Schwergewichte Nestlé, Roche und Novartis vermochten sich der Börsenschwäche nicht vollends zu entziehen. Safe-Haven-Käufe, wie sie ansonsten oft zu beobachten waren, blieben für einmal aus.

So launisch wie in den letzten Tagen zeigte sich das Handelsgeschehen schon eine ganze Weile nicht mehr. An der New Yorker Börse gehören zweistellige Kursausschläge mittlerweile selbst bei den Giganten der amerikanischen Unternehmenswelt zum courant normal.

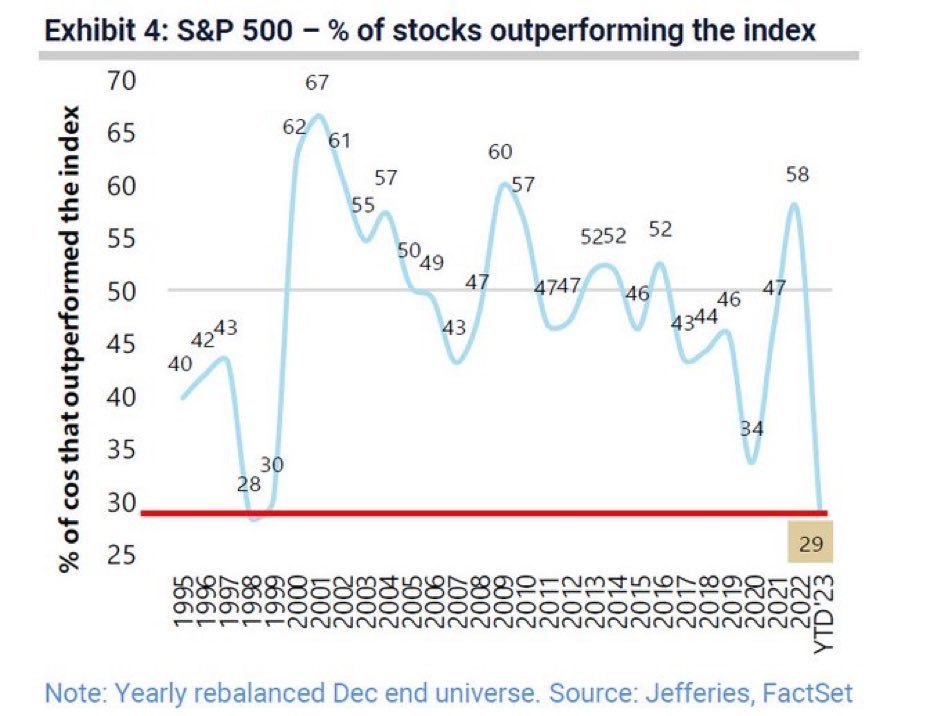

Das mag damit zu tun haben, dass die Marktbreite an der Wall Street zuletzt auf ein bedenkliches Niveau gefallen ist. Wie die dortige Investmentbank Jefferies vorrechnet, schneiden gerade einmal 29 Prozent der 500 im gleichnamigen S&P 500 Index vertretenen Aktien besser als das Börsenbarometer selber ab. Nur in den Jahren 1999 und 2000 waren es mit 28 Prozent noch weniger. Die Jefferies-Strategen selber bezeichnen diese Entwicklung übrigens als "besorgniserregend".

Prozentzahl derjenigen Aktien aus dem S&P 500 Index, welche besser als der Index abschneiden (Quelle: Jefferies, FactSet)

Doch auch hierzulande ist das Geschehen ganz schön launisch geworden. Was heute gekauft wird, verramscht man schon morgen wieder. Der Preis scheint dabei nur eine untergeordnete Rolle zu spielen.

Waren etwa die hiesigen Medizinaltechnikaktien am Montag und Dienstag noch rege gefragt, gerieten sie tags darauf unter die Räder. Die Valoren von Alcon hatten bereits vorbörslich Kursverluste zu beklagen – und das ohne plausible Gründe. Zeitnah waren aggressive Käufe in den drei Short Mini-Futures LALIJB, LALKJB und MALARV auszumachen. Selbst beim Basler Vorzeigeunternehmen Straumann lachte sich an diesem Morgen jemand ein paar zehntausend Stück des Short Mini-Futures LSTLJB an.

Eine interessante Erklärung für diese offensichtliche Schwäche steuerte dann aber ein lieber Bekannter von mir bei. Er wies mich darauf hin, dass der bekannte Mad-Money-Host Jim Cramer auf CNBC am Vorabend eine Lanze für Medizinaltechnikaktien brach. Das Titelsegment stehe am Anfang einer längeren Aufwärtsbewegung, zitierte auch die Nachrichtenagentur Bloomberg den Mad-Money-Host.

Aktienkursentwicklung bei Alcon in den letzten Tagen (Quelle: www.cash.ch)

Mit seiner Erklärung spielt mein Bekannter auf das an, was auch die Bloomberg-Autoren schreiben: Cramer ist in Börsenkreisen nämlich nicht unumstritten. Es gibt sogar ein "inverses Jim-Cramer-Portfolio", welches gegen dessen Empfehlungen setzt – und das angeblich mit Erfolg. So lässt sich dem Artikel entnehmen, dass 100 in dieses Portfolio investierte Dollar in den letzten zwei Jahren zu gut 147 Dollar herangewachsen sein sollen.

Mein Bekannter vermutet nun, dass es sich bei den Kursverlusten bei hiesigen Medizinaltechnikaktien gar um Spekulationen gegen die Empfehlung vom Vorabend handeln könnte. Zugegeben: Diese Erklärung mutet gar abenteuerlich an. Eine andere Erklärung finde allerdings auch ich nicht.

Ebenfalls am Mittwoch setzten Meldungen aus China den hiesigen Nebenwerten zu, wonach es dort zu einer neuen Covid-Welle kommen könnte. Verluste verbuchten einerseits die Aktien von Unternehmen aus der Reiseindustrie wie etwa Dufry oder Lastminute.com und andererseits solche von hochverschuldeten Unternehmen wie etwa AMS Osram oder Idorsia.

Interessant ist, dass die Handelsumsätze für diese Zeit des Jahres ungewöhnlich dünn sind. Sehr dünn sogar. Die dünnen Umsätze bieten starken Kursausschlägen einen geradezu idealen Nährboden.

Apropos dünne Handelsumsätze: Letztere haben in den vergangenen Monaten auch im Tagesgeschäft von Julius Bär gewisse Spuren hinterlassen. Eigentlich wird die Zürcher Bank in Analystenkreisen ja schon seit vergangenem Herbst als eine der Gewinnerinnen der Probleme der Gegenspielerin Credit Suisse sowie von deren Rettung durch die deutlich grössere UBS gefeiert.

Umso ernüchternder liest sich der seit Dienstag bekannte Zwischenbericht für die ersten vier Monate dieses Jahres. Selbst unter Ausklammerung einmaliger Effekte flossen Julius Bär zwischen Januar und April mit 5,2 Milliarden Franken deutlich weniger neue Gelder zu als Analysten sich erhofft hatten. Durchschnittlich war man von 7,5 Milliarden Franken ausgegangen.

Mit 429 Milliarden Franken verfehlte das Total der verwalteten Kundenvermögen per Ende April denn auch selbst die pessimistischsten Annahmen. Die geringe Transaktionslust der Kunden drückte ihrerseits auf die Bruttomarge sowie auf das Verhältnis von Kosten- und Erträgen.

Lange Rede, kurzer Sinn: Das Wildern bei der Rivalin zahlte sich für die Bären nicht wie erhofft aus. Während die Finanzwertespezialisten von Keefe, Bruyette & Woods nicht lange zögerten und die Aktien von Julius Bär von "Market Perform" auf "Underperform" abstraften und auch Kepler Cheuvreux mit einer Abstufung von "Buy" auf "Hold" die Reissleine zog, scheint man sich bei den anderen Banken auf Durchhalteparolen geeinigt zu haben.

Die Botschaft der übrigen – mit grosser Mehrheit optimistisch gestimmten Analysten – lautet: Was nicht ist (mit Marktanteilsgewinnen), wird noch. Geduld ist gefragt. In dieses Horn blasen etwa die Analysten von Jefferies, BNP Paribas oder auch der Bank of America. Eigentlich unnötig zu erwähnen, dass alle diese Banken eine Kaufempfehlung ausstehend haben.

Dass weder Julius Bär noch zuvor Vontobel Kapital aus dem Fiasko bei der Credit Suisse schlagen konnte, überrascht selbst mich – obwohl ich eigentlich keine übertrieben hohe Erwartungen hatte. Ich vertrete zusehends die Meinung, dass die Gewinner womöglich ganz andere sind.

Deshalb wohl auch die Mutmassungen des Informationsportals Inside Paradeplatz von gestern Donnerstag, wonach die Vontobel-Ankeraktionäre Kasse machen könnten und die Bank eventuell sogar zum Verkauf kommen dürfte.

Kursentwicklung der Aktien von Georg Fischer seit Jahresbeginn (Quelle: www.cash.ch)

Wie aufgeheizt die Börsenstimmung mittlerweile ist, zeigt sich auch an weiteren Spekulationen, wie etwa jene um die finnische Uponor. Nachdem der Leitungsbauer eine Barofferte der belgischen Aliaxis kürzlich als ungenügend zurückwies, wird nun auch Georg Fischer ein Interesse am Unternehmen nachgesagt. Wie es heisst, könnten die Schaffhauser als "Weisser Ritter" in Erscheinung treten und ein Gegenangebot für den belagerten Leitungsbauer vorlegen.

Im Wissen, dass Georg Fischer an der Börse mit 5 Milliarden Franken und Uponor mit umgerechnet 2 Milliarden Franken bewertet werden, wäre ein solch grosser Happen nicht sehr leicht zu verdauen. Und ohne Kapitalerhöhung liesse sich ein Gegenangebot wohl kaum stemmen. Ausserdem bestünde die Gefahr eines kostspieligen Bieterstreits, konnte sich Aliaxis doch bereits ein 20-Prozent-Paket an den Finnen schnüren.

Da ist schon beinahe beruhigend, dass die Schaffhauser bei Übernahmen bisher stets Disziplin bewiesen haben. Dass die Aktien von Uponor mit einem deutlichen Aufschlag zum Aliaxis-Angebot von 25,75 Euro je Stück aufweisen, lässt jedenfalls tief blicken...

An dieser Stelle wünsche ich meinen Leserinnen und Lesern ein sonniges Pfingst-Wochenende. Das nächste Insider-Briefing und die nächste Kolumne erscheinen feiertagsbedingt am kommenden Dienstag, um die gewohnte Zeit.

Herzlichst, der cash Insider

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |