Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Die Unternehmensberichterstattung für das zurückliegende erste Quartal nimmt am Schweizer Aktienmarkt weiter Fahrt auf. In den nächsten fünf Tagen melden sich alleine aus dem 30 Unternehmen starken Swiss Leaders Index (SLI) Kühne+Nagel, ABB, UBS, Novartis, Clariant, Straumann, Swisscom, Logitech, Swiss Re und Schindler zu Wort.

Darf man den UBS-Strategen um Nick Nelson in London Glauben schenken, dann sind die Markterwartungen für dieses Jahr noch immer zu tief angesetzt. Sie gehen für die im Stoxx Europe 600 Index vertretenen Unternehmen von einem Gewinnwachstum von gut 50 Prozent aus, was weit über dem durchschnittlich erwarteten Wachstum von 37 Prozent liegt. Nelson und seinen Abteilungskollegen zufolge dürfte diese Differenz im Zuge der Quartalsberichterstattung schmelzen.

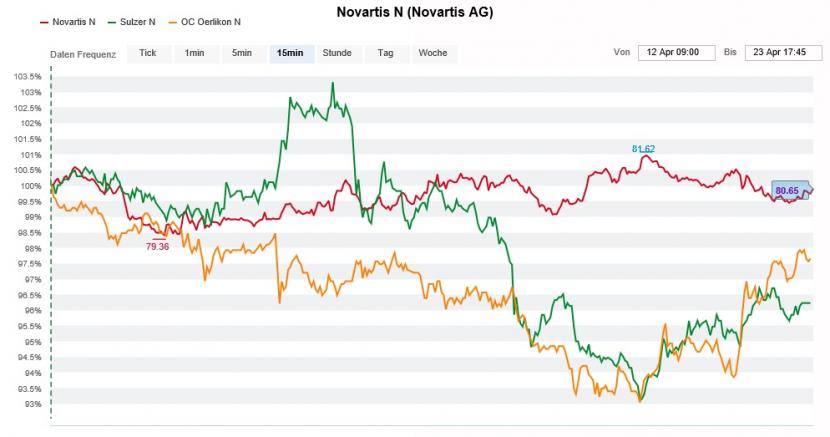

In einem 26 Seiten starken Strategiepapier warten sie mit einer Liste mit Aktien von 25 Unternehmen auf, denen sie unter positiven Vorzeichen eine Zahlenüberraschung zutrauen – darunter auch jene von Novartis, Sulzer und Oerlikon. Und gleich noch etwas haben diese drei Aktien gemeinsam: Sie alle werden bei der UBS auch offiziell zum Kauf angepriesen.

Zugegeben, aus Schweizer Sicht ist die Ausbeute eher etwas mager. Dennoch bin ich neugierig, wie sich die genannten Unternehmen im ersten Quartal geschlagen haben. Bei Novartis werden wir schon in weniger als 24 Stunden mehr wissen. Da die vergangenen 12 Monate beim Pharmakonzern aus Basel von Enttäuschungen gepflastert waren, bin ich mir alles andere als sicher, ob die Wette der UBS-Strategen wirklich aufgeht.

Kursentwicklung der Aktien von Novartis (rot), Sulzer (grün) und Oerlikon (gelb) in den vergangenen zwei Wochen (Quelle: www.cash.ch)

Wenn die letzten Tage etwas eindrucksvoll gezeigt haben, dann dass die Börse teils sogar auf deutlich besser als erwartet ausgefallene Zahlenkränze eher unterkühlt reagiert. So gesehen beispielsweise bei LafargeHolcim am vergangenen Freitag. Und das, obwohl der Zementhersteller aus Jona die Erwartungen an den operativen Quartalsgewinn um nicht weniger als 70 Prozent übertreffen konnte.

Ich erklärte mir die Börsenreaktion am Freitag wie folgt:

+++

Was wurde in den letzten Wochen nicht alles über die Credit Suisse geschrieben. Was musste sich die kleinere der beiden Schweizer Grossbanken nicht alles für ihre unrühmliche Rolle bei Archegos und Greensill anhören. Auch an der Börse zeigte man ihr die rote Karte. Zeitweise waren die Aktien für weniger als 9 Franken zu haben.

Ob das nun Einstiegskurse sind, darüber gehen die Meinungen auseinander. Und zwar wie bei wohl keiner anderen Aktie aus der Schweiz. Egal ob Morgan Stanley, J.P. Morgan, Société Générale, Merrill Lynch oder auch Kepler Cheuvreux – wer etwas auf sich hält, kündigte ihr im Zuge der milliardenschweren Verluste die Liebe.

Nur der für die Citigroup tätige Analyst Andrew Coombs gibt nicht einfach so klein bei. In einem mir zugespielten Kommentar nimmt er den Zahlenkranz für das zurückliegende erste Quartal sogar zum Anlass, um seine diesjährigen Gewinnschätzungen für die Credit Suisse um 9 Prozent anzuheben. Jene für die beiden Folgejahre kürzt er hingegen um bis zu 2 Prozent. Nichtsdestotrotz hält Coombs unbeirrt an seiner Kaufempfehlung fest. Neuerdings lautet das Kursziel 19,20 (zuvor 20) Franken, was mehr als einer Verdoppelung der zuletzt bezahlten Kurse gleichkäme.

Aufstieg und Fall der Credit-Suisse-Aktien über die letzten 12 Monate (Quelle: www.cash.ch)

Und es wird noch abenteuerlicher: Unter gewissen Umständen hält der Analyst gar Kurse von 27 Franken für möglich. Seines Erachtens nimmt das Kurs- und Bewertungsniveau bei der kleineren der beiden Schweizer Grossbanken schon heute die schlechteste aller Welten vorweg. Selbst unter den negativsten Annahmen kommt Coombs auf ein Kursziel von mindestens 10 Franken für die Aktien.

Selbst wenn ich es den nicht gerade erfolgsverwöhnten Aktionärinnen und Aktionäre der Credit Suisse wünschen würde, scheinen mir solche Projektionen vor allem eines: Reines Wunschdenken.

In eine ähnliche Richtung gehen übrigens auch die wieder lauter werdenden Stimmen, die in der sichtlich geschwächten Grossbank eine heisse Übernahmekandidatin sehen oder auf einen Schulterschluss mit der Deutschen Bank spekulieren...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |