Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Auf potenzielle Übernahmekandidaten setzen kann sich aus Anlegersicht durchaus ausbezahlt machen. Wird ein Unternehmen ins Ausland verkauft, werden die Aktionäre nämlich nicht selten mit einem grosszügigen Angebot abgefunden.

Wer vor etwas mehr als einem Jahr auf Basis von Spekulationen rund um ein angebliches Interesse seitens des amerikanischen Gesundheitskonzerns Johnson & Johnson bei Actelion einstieg, konnte den Einsatz nahezu verdoppeln - die Ausschüttung der in ein eigenständiges Unternehmen eingebrachten Forschungs- und Entwicklungsaktivitäten mitberücksichtigt.

Doch nicht immer läuft alles so reibungslos wie beim Pharmahersteller aus dem Baselbiet. Manchmal dauert es Jahre, bis ein als heisses Übernahmeziel geltendes Unternehmen ins Ausland verkauft wird. Diese Erfahrung mussten neben den Aktionären der Gategroup auch jene von Nobel Biocare machen. Als der Dentalimplantatehersteller aus Kloten vor etwas mehr als drei Jahren für umgerechnet 2 Milliarden Franken an den amerikanischen Mischkonzern Danaher ging, erhielten langjährige Anteilseigner bestenfalls einen Bruchteil ihres ursprünglichen Einsatzes ausbezahlt.

Ein Wechselbad der Gefühle durchlebten die Aktionäre des Saatgutherstellers Syngenta, bis ihnen endlich die 465 Dollar je Aktie in bar sowie eine einmalige Sonderdividende in Höhe von 5 Franken ausbezahlt wurden. Bis zuletzt kursierten Spekulationen, wonach die staatliche ChemChina den Kaufpreis nicht auftreiben könne.

Das hält die Strategen von Kepler Cheuvreux allerdings nicht davon ab, der Anlagekundschaft im Hinblick auf den Jahreswechsel zum Kauf potenzieller Übernahmekandidaten zu raten.

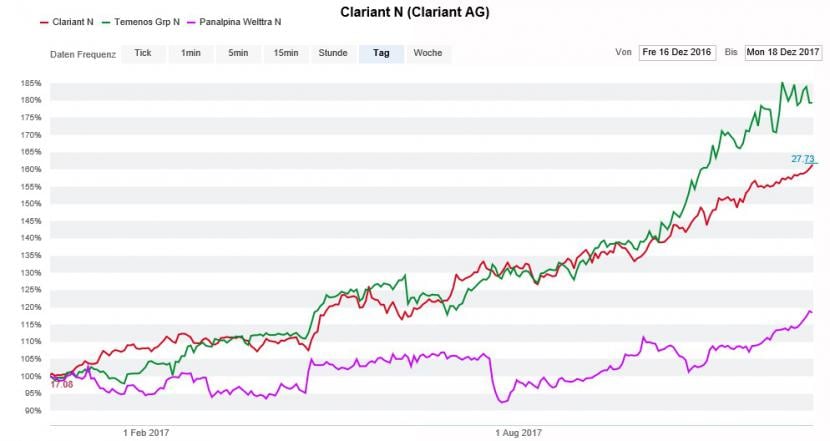

Zu den heissesten Übernahmezielen der Schweiz zählen sie neben den "üblichen Verdächtigen" wie dem belagerten Spezialitätenchemiehersteller Clariant, den beiden Vermögensverwaltern EFG International und GAM, dem Luftfrachtspezialisten Panalpina, der Softwareschmiede Temenos oder dem Telekommunikationskonzern Sunrise auch Burckhardt Compression, Implenia, lastminute.com, Santhera, Schmolz+Bickenbach, Sika, Straumann sowie u-blox.

Anders als ihre Berufskollegen von Goldman Sachs (siehe "Goldman Sachs nennt Schweizer Übernahmeziele" vom 7. Dezember) geben die für Kepler Cheuvreux tätigen Strategen hingegen keine Wahrscheinlichkeitsprognosen ab.

Die Aktien von Clariant (rot), Temenos (grün) und Panalpina (violett) im 12-Monats-Vergleich (Quelle: www.cash.ch)

Da das Übernahmekarussell für gewöhnlich erst in der späten Phase einer Börsenhausse so richtig Fahrt aufnimmt, kommt diese Anlageidee vermutlich gerade zur rechten Zeit. Wichtig scheint mir, sie möglichst breit abgestützt umzusetzen und keine riskanten Einzelwetten einzugehen...

+++

Als sich die Strategen der amerikanischen Investmentbank Jefferies im Dezember letzten Jahres zum Schweizer Aktienmarkt äusserten, fiel ihr Urteil ziemlich ernüchternd aus. Unser Heimmarkt sei zu teuer, so hiess es damals.

Sieben Monate später schlugen dieselben Strategen dann erstmals etwas versöhnlichere Töne an. Doch auch zu diesem Zeitpunkt riet man der Anlagekundschaft, einen Bogen um Aktien aus der Schweiz zu machen (siehe "Halbherzige Empfehlung für Aktien aus der Schweiz" vom 27. Juli).

Davon will die Investmentbank im Aktienausblick für 2018 jedoch nichts mehr wissen und stuft unseren Heimmarkt auf "moderat optimistisch" herauf. Neben den freundlicheren wirtschaftlichen Rahmenbedingungen argumentieren die Strategen - wen erstaunt es - mit dem schwächeren Franken und den dadurch besseren Gewinnaussichten der hiesigen Unternehmen.

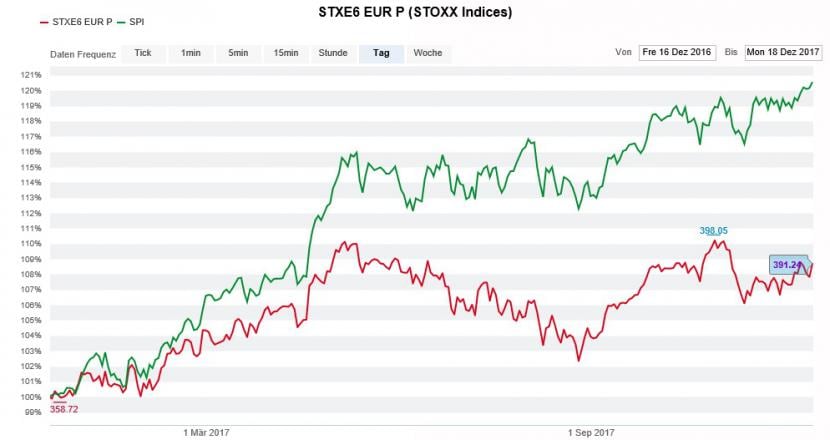

Der SPI (grün) lässt den breit gefassten Stoxx Europe 600 Index (rot) weit hinter sich zurück (Quelle: www.cash.ch)

Wer sich konkrete Titelempfehlungen erhofft, wird enttäuscht. Die für Jefferies tätigen Strategen erwähnen nur gerade die Genussscheine von Roche namentlich. Das Indexschwergewicht wird als "Substanzperle" mit einem Kursziel von 290 Franken zum Kauf empfohlen.

Gerade in angelsächsischen Kreisen ist der Schweizer Aktienmarkt mit seinen defensiven Qualitäten wieder vermehrt gefragt. Das überrascht, kann sich doch auch unser Heimmarkt einer von New York aus rund um den Globus rollenden Verkaufswelle für gewöhnlich nicht entziehen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |