Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Eigentlich ist der Börsenmonat Oktober besser als sein Ruf. Und das lässt sich mit beeindruckenden Zahlen belegen: In den letzten zwei Jahrzehnten legte der Swiss Market Index (SMI) zwischen Ende September und Anfang November um durchschnittlich 1,74 Prozent zu. Das entspricht gut einem Drittel der Jahresrendite.

Doch es sollte alles ganz anders kommen: Auf einen überraschend freundlichen September folgte in diesem Jahr ein Oktober, der sich gewaschen hat. Während sich die drei Indexschwergewichte Nestlé, Roche und Novartis behaupten konnten und dem SMI damit eine willkommene Stütze boten, bescherten die Aktien kleinerer und mittelgrosser Unternehmen den Anlegern vereinzelt sogar prozentual zweistellige Kursverluste. In den Finanzmedien war - in Anlehnung an den gleichnamigen Kriegsfilm mit Sean Connery in der Hauptrolle - denn auch vom "Roten Oktober" die Rede.

Und wer dachte, dass im November alles besser würde, der dachte falsch. Nach einem kurzen Aufbäumen brach gleich die nächste Verkaufswelle über das besagte Titelsegment herein.

Besonders arg traf es die Aktien hiesiger Zulieferer aus der Halbleiterindustrie, darunter jene der VAT Group oder Inficon. In Erwartung einer kräftigen Nachfragebelebung in etwas mehr als einem Jahr und weiterer Markanteilsgewinne, bekräftigt Analyst Joern Iffert von der UBS seine Kaufempfehlung für die Papiere von Inficon. Trotz einer Reduktion seiner Gewinnschätzungen um bis zu 7 Prozent hält er am 600 Franken lautenden 12-Monats-Kursziel fest. Die Aktien der VAT Group stuft Iffert hingegen weiterhin nur mit "Neutral" und einem 12-Monats-Kursziel von 100 Franken ein. Der Zeitpunkt für einen Wiedereinstieg rücke allerdings näher, so lässt er durchblicken.

Noch deutlicher wird Jon Cox von Kepler Cheuvreux bei den Inhaberaktien der Swatch Group. Er stemmt sich gegen viele seiner Berufskollegen (siehe Die Swatch-Aktie ist nicht mehr «en vogue» von heute) und sieht im jüngsten Kurszerfall eine einmalige Kaufgelegenheit. Cox rechnet in China schlechtestenfalls mit einer Nachfrageverlangsamung, nicht aber mit einem Nachfrageeinbruch. Das Kursziel gibt der viel beachtete Analyst neuerdings noch mit 400 (zuvor 500) Franken an.

Die Gunst der Stunde nutzt der für HSBC tätige Joerg-Andre Finke beim Pumpenspezialisten Sulzer. Nachdem die Aktien des Traditionsunternehmens aus Winterthur seit Anfang Oktober mehr als 20 Prozent eingebüsst haben, stuft der Analyst diese von "Hold" auf "Buy" herauf. Das Kursziel gibt er weiterhin mit 121 Franken an. Die Angst vor einem dauerhaft tieferen Ölpreis und wegbrechenden Investitionen hält Finke für fehl am Platz. Er rechnet in der Öl- und Gasindustrie noch für mindestens drei Jahre mit steigenden Investitionsausgaben und sieht Sulzer davon profitieren.

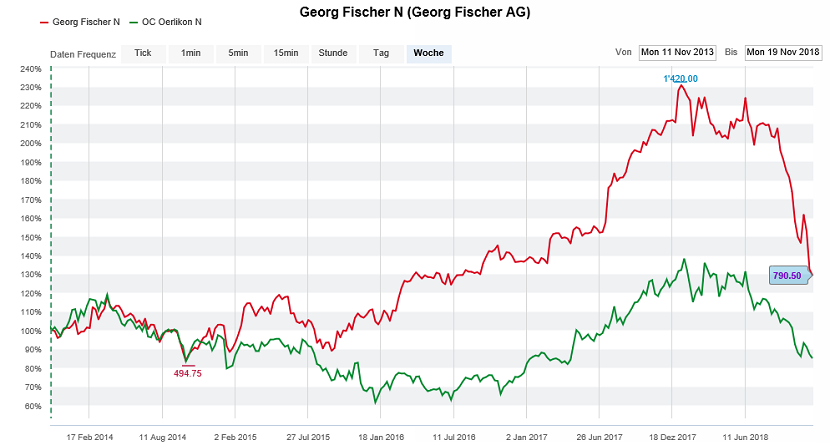

Knüppeldick kam es in den letzten Wochen und Monaten auch für die Aktien vieler Schweizer Automobilzulieferer. Die Aktionäre von Georg Fischer und OC Oerlikon dürften wissen, wovon ich schreibe. Jene von Georg Fischer erhalten heute verbale Unterstützung durch Analyst Joern Iffert von der UBS. Er unterzieht seine Gewinnschätzungen zwar einer leichten Reduktion von bis zu 3 Prozent, hält gleichzeitig jedoch sowohl an der Kaufempfehlung als auch am 1340 Franken lautenden 12-Monats-Kursziel für die Papiere fest. Den Aktien von Oerlikon eilt hingegen der für die Société Générale tätige Sebastian Ubert mit einer Heraufstufung von "Hold" auf "Buy" bei einem 12-Monats-Kursziel von 15,50 (zuvor 18,50) Franken zu Hilfe. Der Industriekonzern habe sich noch rechtzeitig von der Tochter Drive Systems getrennt und könne nun den Ausbau des Kerngeschäfts Oberflächenbehandlungstechnologie vorantreiben, so Ubert.

Kursentwicklung der Aktien von Georg Fischer (rot) und Oerlikon (grün) über die letzten fünf Jahre (Quelle: www.cash.ch)

Wer ins fallende Messer langt, läuft Gefahr sich zu verletzen - so besagt eine Börsenweisheit. Das scheint den genannten Analysten herzlich egal zu sein. Bei ihnen hat die Schnäppchenjagd begonnen.

Auch ich halte die Kursverluste der letzten Wochen im Falle von Qualitätsaktien Oerlikon oder Georg Fischer für übertrieben (siehe Aktien von Georg Fischer werden übertrieben harsch abgestraft vom 19. November) - rate bei anderen Aktien wiederum nur sehr selektiv zu Zukäufen. Denn optisch tiefe Kurse bedeuten nicht zwangsläufig, dass eine Aktie auch wirklich günstig ist.

Gerade bei den Nebenwerten wurde in den letzten Jahren etwas gar nach oben übertrieben (siehe Die Welle reiten, bis sie bricht? vom 2. Februar, Wie gefährdet sind die «Aktien der Stunde»? vom 26. Juli oder Sind teure Wachstumsaktien das einzig Richtige? vom 13. August).

+++

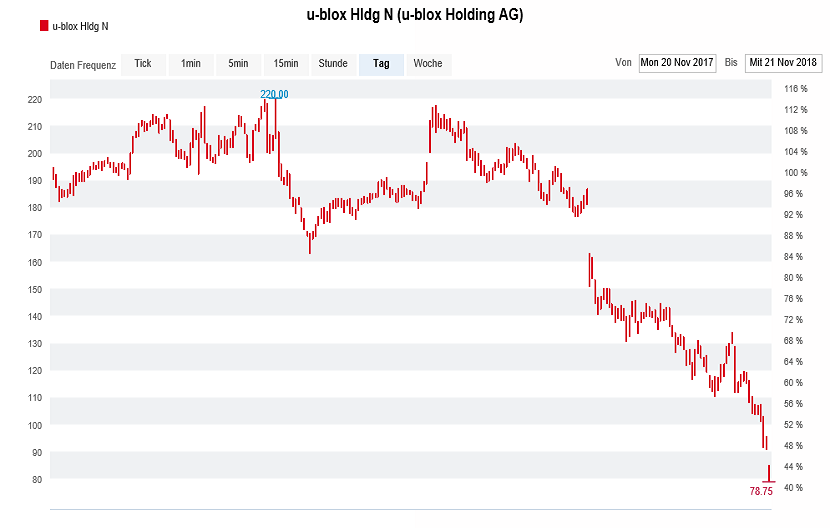

Es kam, wie es kommen musste: Im Vorfeld des heutigen Investorentages wartete U-blox mit einer ziemlich fiesen Umsatz- und Gewinnwarnung auf. Der einzige reine Vertreter des Internets-der-Dinge (IoT) aus der Schweiz belässt es nicht bei einer einschneidenden Kürzung der diesjährigen Zielvorgaben. Er wartet auch gleich noch mit vorsichtigen Gewinnvorgaben für das kommende Jahr auf.

Völlig überraschend kommt diese erneute Ohrfeige für die Aktionäre nicht, nahmen nach vorsichtigen Aussagen der beiden grösseren Rivalen STMicroelectronics und Sierra Wireless in den letzten Wochen doch gleich mehrere Analysten präventiv eine Reduktion ihrer Schätzungen vor. Rückblickend reichen diese allerdings bei weitem nicht aus, wie ein Blick auf die neuen Zielvorgaben verrät.

Ein Absturz auf Raten: Die Kursentwicklung der U-blox-Aktien in den letzten 12 Monaten (Quelle: www.cash.ch)

Was mich ein bisschen stutzig macht ist, dass eigentlich schon Ende August klar war, dass die damals reduzierten Zielvorgaben nur schwer zu erreichen sein würden (siehe Sind bei U-blox selbst die reduzierten Zielvorgaben nur schwer zu erreichen? vom 28. August).

Die Firmenverantwortlichen von U-blox müssen sich die unangenehme Frage gefallen lassen, weshalb sie den Aktionären nicht schon viel früher reinen Wein einschenkten. "Nicht auszudenken, was wäre, sollte das Unternehmen der Öffentlichkeit im kommenden Frühjahr einen weiteren enttäuschenden Zahlenkranz präsentieren - oder aber am diesjährigen Investorentag vom 21. November die Erwartungen dämpfen...", so schrieb ich damals.

Ich wage zu bezweifeln, dass die heutigen Firmenverantwortlichen ihre Glaubwürdigkeit überhaupt jemals wieder zurückgewinnen können.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |