Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Wenn man den Strategen der Berenberg Bank um Jonathan Stubbs etwas nicht vorwerfen kann, dann ist es Zweckoptimismus. Die Schlüsselbotschaft im 41 Seiten starken Strategiepapier, welches mir vorliegt, ist unmissverständlich: Das Erfolgsrezept der Stunde lautet nicht "Buy the Dip", sondern vielmehr "Sell the Rally". Und das, obwohl der viel beachtete Stoxx Europe 600 Index seit Jahresbeginn fast 17 Prozent verloren hat.

Wie Stubbs und seine Mitautoren schreiben, sind die Börsen in dieser Zeit nicht eben günstiger geworden. Die Schuld hierfür schieben sie einerseits den gestiegenen Zinsen, andererseits aber auch den zuletzt rückläufigen Gewinnerwartungen in die Schuhe. Das momentane Kurs- und Bewertungsniveau werde zwar einer wirtschaftlichen Wachstumsverlangsamung, nicht aber einer Rezession gerecht. Von einer solchen geht man bei der Berenberg Bank neuerdings jedoch aus. Das unterscheide die jetzige Börsenkorrektur von früheren. Wie die Strategen weiter schreiben, lohnt sich ein Ausdünnen von Aktienpositionen in künftige Börsenerholungen daher noch immer.

Der DAX (rot) im 12-Monats-Vergleich mit dem SMI (grün) (Quelle: www.cash.ch)

Einen gewissen Schutz vor dem, was noch kommen mag, bieten den Strategen zufolge Aktien von Unternehmen mit einer guten Preisgestaltungsmacht, oder aber eine Kombination aus günstigen Zyklikern und defensiven Aktien. Wie die Autoren des Strategiepapiers festhalten, weist der deutsche Aktienmarkt mittlerweile einen Abschlag gegenüber dem Schweizer Aktienmarkt von 40 Prozent auf. Dabei stützen sie sich auf das vorwärts gerichtete Kurs-Gewinn-Verhältnis (KGV) für die jeweiligen Aktien aus dem Stoxx Europe 600 Index ab. Dieser steht für die 600 grössten europäischen Unternehmen. Es ist der höchste gemessene Bewertungsabschlag seit 1987.

| Kurszielveränderungen am Laufmeter: Aktienanalysten lassen keinen Stein auf dem anderen |

Selbst wenn sich darüber streiten lässt, ob man jetzt noch Aktienpositionen ausdünnen sollte, muss ich den Strategen zumindest in einem Punkt Recht geben: Die einschneidenden Gewinnschätzungs- und Kurszielreduktionen der letzten Tage lassen so etwas wie einen Dammbruch erahnen. Weitere Abwärtsanpassungen dürften folgen und dafür sorgen, dass optisch günstige Aktien an ihrem KGV gemessen dann plötzlich gar nicht mal mehr so günstig sind.

Zum guten Glück verhält es sich auch an den Finanzmärkten so, dass Totgesagte länger leben...

+++

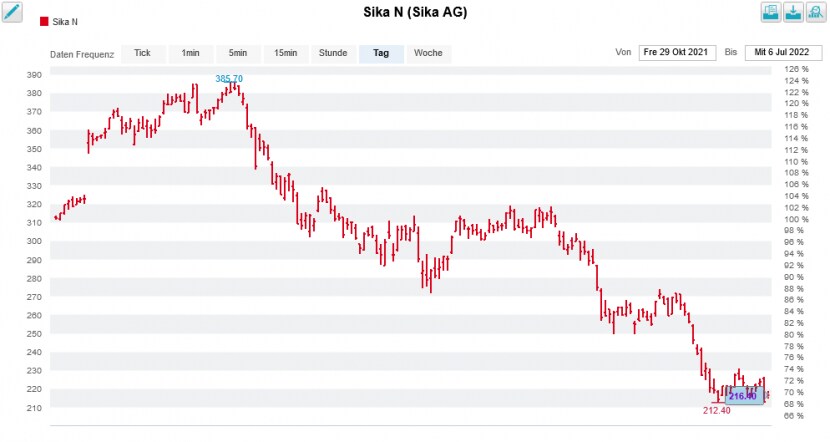

Der Aufstieg des Bauchemiespezialisten Sika an die Weltspitze ist eine Erfolgsgeschichte, die hierzulande ihresgleichen sucht. Das wohl wichtigste Erfolgsrezept ist die geschickte Akquisitionsstrategie des Unternehmens aus dem steuergünstigen Baar – selbst wenn man spätestens seit der milliardenschweren Übernahme von MBCC vom ursprünglichen Strickmuster abweicht.

Hinter dieser Abkürzung versteckt sich übrigens nichts Geringeres als das einstige Bauchemiegeschäft des deutschen Chemieriesen BASF. Und dieses liess sich Sika im November letzten Jahres ganze 5,5 Milliarden Franken kosten. Verkäufer war die amerikanische Lone Pine. Keine zwei Jahre zuvor luchste der gewiefte Finanzinvestor den Deutschen genau diese Geschäftsaktivitäten für umgerechnet 3,4 Milliarden Franken ab. Rückblickend ein ziemlich lohnendes Geschäft für die Amerikaner.

Kursverlauf der Sika-Aktien seit letztem November (Quelle: www.cash.ch)

Dass die Aktien von Sika am Tag des Bekanntwerdens um mehr als 10 Prozent hochgejubelt wurden, dürfte auch damit zu tun gehabt haben, dass sich die britische HSBC in ihrer Kaufempfehlung bestärkt sah und das Kursziel zeitnah auf atemberaubend hohe 600 (zuvor 400) Franken hochschraubte.

Ich kommentierte die Reaktion der Börse damals wie folgt:

Nun macht der für HSBC tätige Analyst John Fraser-Andrews die Kurszielerhöhung vom November wieder rückgängig. Er preist die Valoren von Sika neuerdings noch mit einem Kursziel von 420 (zuvor 600) Franken zum Kauf an. Als ob es eine Frage der Ehre wäre, liegt dieses etwas über dem seinerzeitigen Ausgangspunkt. Ausserdem bleibt es das höchste mir bekannte Kursziel für die Valoren des Bauchemiespezialisten.

Ansonsten entnehme ich der mir vorliegenden Branchenstudie aus dem Hause HSBC nicht viel Erbauliches. In Erwartung eines Wirtschaftsabschwungs streicht Fraser-Andrews seine nächstjährigen operativen Gewinnerwartungen um 20 Prozent zusammen. Zudem lässt er einen höheren risikofreien Zinssatz ins Bewertungsmodell miteinfliessen.

Was bleibt ist die Erkenntnis des Analysten, dass der Überflieger Sika – nachdem er ziemlich unter die Räder gekommen ist – erheblich unterbewertet ist. Dasselbe liesse sich auch von vielen anderen Schweizer Vorzeigeunternehmen und deren Aktien sagen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |