Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Börsenkotierte Schweizer Unternehmen schieben so viel Geld vor sich her wie noch nie - und das trotz Dividenden und Aktienrückkäufen in Rekordhöhe. Die Vollübernahme von Yoox-Net-a-Porter durch den Luxusgüterkonzern Richemont oder der Kaufrausch, dem der Basler Gesundheitskonzern Novartis zuletzt verfallen ist, zeigen: Das Geld sitzt zusehends lockerer.

Darf man Branchenbeobachtern Glauben schenken, dann bahnt sich gleich bei drei mittelgrossen Unternehmen aus der Schweiz etwas Grosses an.

Seit dem Wochenende kursieren Spekulationen, wonach BASF das zum Verkauf stehende Bauchemiegeschäft mit den ähnlich gelagerten Geschäftsaktivitäten der Private Equity Firma CVC Capital Partners zusammenlegen könnte (siehe BASF und CVC erwägen Fusion vom 1. Dezember).

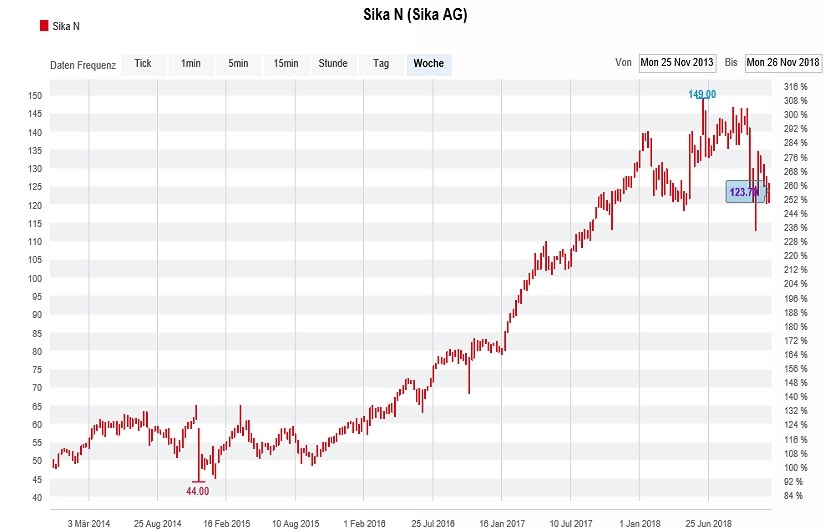

Beobachtern zufolge wäre das Synergiepotenzial zwischen dem Bauchemiegeschäft des deutschen Chemiegiganten und Sika allerdings um einiges grösser. Anlässlich eines Nachtessens mit Analysten signalisierten die Firmenvertreter des Unternehmens aus Baar denn auch Interesse am mit umgerechnet gut 3,5 Milliarden Franken dotierten Bauchemiegeschäft von BASF. Alleine schon der schieren Grösse wegen liesse sich eine solche Übernahme finanziell wohl nicht ohne Kapitalerhöhung stemmen.

Nach einem Höhenflug über die letzten fünf Jahre sind die Sika-Aktien zuletzt zurückgefallen. (Quelle: cash.ch)

Ein noch grösserer Firmenkauf wird Oerlikon nachgesagt. Nach dem Verkauf der Getriebesparte Drive Systems für umgerechnet 600 Millionen Franken an den amerikanischen Automobilzulieferer Dana dürfte der Industriekonzern aus Zürich über die nötigen Finanzen verfügen, um ein Angebot für das Oberflächentechnologiegeschäft der amerikanischen Praxair abzugeben. Gemäss Schätzungen könnten diese Geschäftsaktivitäten für 2 bis 2,5 Milliarden Franken die Hand wechseln. Nach dem Kursfiasko bei den Automobilzulieferaktien liessen sich für Drive Systems mittlerweile wohl keine 600 Millionen Franken mehr lösen. Rückblickend war der Zeitpunkt für den Verkauf des Tochterunternehmens klug gewählt.

Am Freitag waren die Aktien von Clariant erstmals seit dem Frühsommer vor zwei Jahren wieder für weniger als 20 Franken zu haben. Eigentlich müsste der Ankeraktionär Sabic die Gunst der Stunde nutzen und das 24,99-Prozent-Paket kräftig ausbauen. Zur Erinnerung: Erst im Januar hatten die Saudis der oppositionellen Aktionärsgruppe White Tale das Paket für viel Geld abgekauft. Gerüchteweise war von einem Kaufpreis von rund 32 Franken je Aktie zu hören.

Analyst Markus Mayer von Helvea befürchtet, dass Sabic den Baselbieter Spezialitätenchemiehersteller als Übernahmevehikel missbrauchen und sich W. R. Grace oder einen anderen Rivalen einverleiben könnte. W. R. Grace setzt jährlich umgerechnet gut 1,7 Milliarden Franken um und weist einen Börsenwert von 4,3 Milliarden Franken auf.

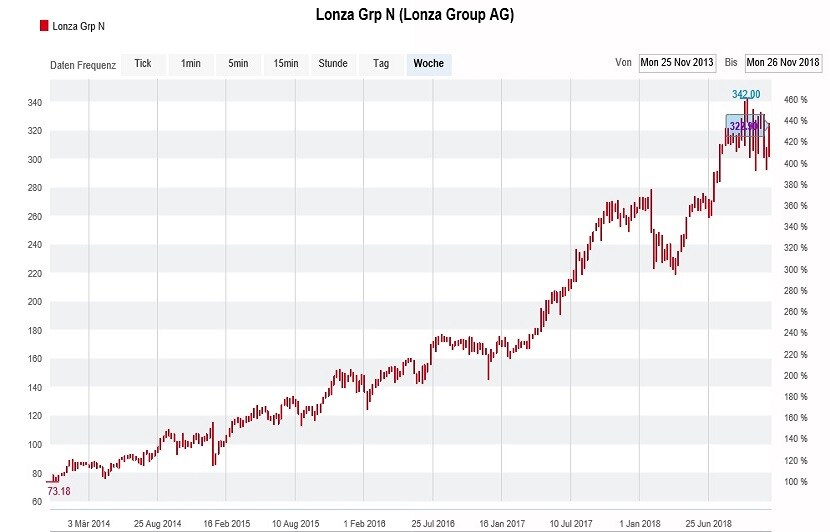

Ich selber stehe Grossübernahmen stets mit Skepsis gegenüber. Dass sich mit einem milliardenschweren Firmenkauf durchaus Aktionärswerte schaffen lassen - selbst wenn die Vorbesitzer aus der Private Equity Industrie stammen und damit bekanntlich keine Geschenke machen - beweist Lonza mit der Übernahme von Capsugel allerdings ziemlich eindrucksvoll.

Die Capsugel-Übernahme verlieh den Aktien von Lonza in den letzten Jahren zusätzlichen Schub. (Quelle: cash.ch)

Eindrucksvoll, das ist auch die Liste der milliardenschweren Firmenkäufe, die unter keinem guten Stern standen - besser gesagt eindrucksvoll lang. Die Liste umfasst die Übernahmen von Nuance und World Duty Free durch Dufry, Heptagon durch AMS oder Lafarge durch Holcim. Und das ist bloss die Spitze des Eisbergs. Ob auch der Kauf von Sanitec durch Geberit oder jener von Relypsa durch Vifor Pharma rückblickend Fehler waren, wird sich noch zeigen.

Wie eine vielversprechende Akquisitionsstrategie aussehen kann, zeigt Sika. Seit Jahren verleibt sich der Bauchemiehersteller aus Baar immer wieder kleinere und deshalb gut verdaubare (Firmen-)Happen ein. Und das mit grossem Erfolg. Jetzt, da die Aktien dieses Vorzeigeunternehmens auf attraktive Kurse zurückgefallen sind, denke ich mir: Schuster, bleib bei Deinen Leisten.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |