Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

***

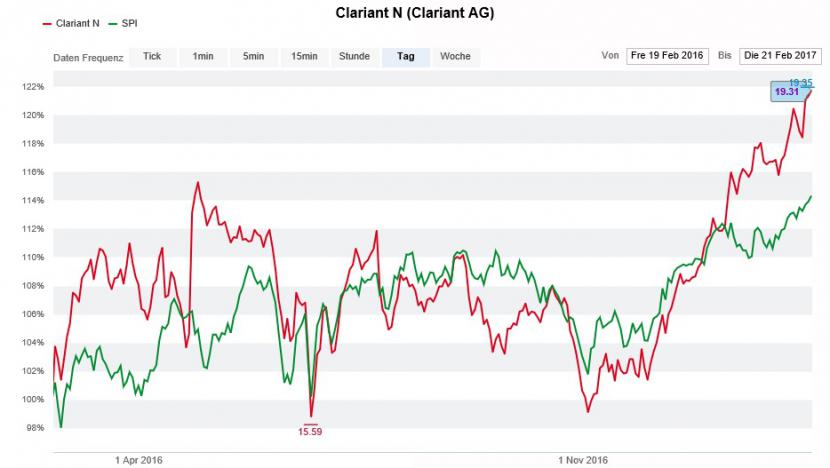

Schon seit Wochen kennen die Aktien von Clariant nur eine Richtung: die nach oben. Selbst als der Spezialitätenchemiekonzern aus Basel am vergangenen Donnerstag ein nicht vollends überzeugendes Jahresergebnis vorlegte, hielt sich die Abgabebereitschaft der Anleger in Grenzen.

Das mag damit zu tun haben, dass das Unternehmen Wort hielt und den operativen Cashflow trotz stagnierendem Umsatz kräftig steigerte. Ein Ergebnis der schon vor Jahren mit der Übernahme von Süd-Chemie eingeleiteten Transformation, aber auch von hart erarbeiteten Fortschritten beim Umlaufvermögen. Dementsprechend grosszügig fiel diesmal die Jahresdividende aus.

Es gibt aber einen weiteren Grund, weshalb Clariant an der Schweizer Börse SIX nicht mehr länger ein Mauerblümchendasein fristet: Die Basler könnten sich mit einem gleichberechtigten Partner zusammenschliessen.

Die Clariant-Aktien (rot) hängen den SPI (grün) schon seit Wochen ab; Quelle: www.cash.ch

Diese Vermutung ist zwar nicht neu (siehe Kolumne vom 13. Januar), scheint sich aber immer mehr zu erhärten. Zuerst nur als ein Hirngespinst des für BNP Paribas tätigen Chemieanalysten abgetan, glauben mittlerweile auch andere Experten, dass der Spezialitätenchemiekonzern an etwas Grossem bastelt.

In einem mir aus London zugespielten Kommentar aus dem Hause Barclays Capital wähnt der Autor das Unternehmen vor einem Schulterschluss nach dem Vorbild des Industriegasproduzenten Linde mit dem ähnlich grossen amerikanischen Rivalen Praxair. Alleine schon aufgrund möglicher Probleme bei der Umsetzung eines solchen Zusammenschlusses kann sich der Analyst allerdings nicht für die Aktien von Clariant erwärmen. Er stuft diese weiterhin nur mit "Equal-weight" ein, wenn auch mit einem auf 18,20 (bisher 17) Franken angehobenen Kursziel.

Anders als der für Barclays Capital tätige Experte sehe ich in einem Schulterschluss mit einem gleichberechtigten Partner eher Chancen für Clariant. Das Unternehmen wird an der Börse heute knapp 20 Prozent höher bewertet als anfangs Dezember - womöglich nicht ohne Grund.

***

Beim Backwarenhersteller Aryzta rollen die Köpfe. Wie seit gut einer Woche bekannt ist, tritt der langjährige Konzernchef Owen Killian zurück. Mit ihm verlassen auch sein Finanzchef Patrick McEniff und John Yamin, der Verantwortliche für Nord- und Südamerika, das Unternehmen.

Auf den gewollten personellen Aderlass folgt nun der ungewollte: Wie einem Fachjournal zu entnehmen ist, nimmt der bisherige Verantwortliche für Europa ebenfalls den Hut. Ein Verlust für das Unternehmen, lief es bis vor kurzem in Europa doch wieder besser für Aryzta.

Nach dem kursseitigen Aufbäumen vom Montag vor einer Woche haben die ausländischen Leerverkäufer wieder Mut gefasst. Schon seit Tagen ist von gezielten Nadelstichen aus diesem Marktlager zu hören.

Mit der noch immer nicht abschliessend gelösten Refinanzierungsfrage und der nur so von aktiviertem Goodwill strotzenden Bilanz verfügen die Leerverkäufer bei Aryzta denn auch über gute Argumente. Dem lässt sich aus Aktionärssicht derzeit leider nicht viel entgegenhalten.

***

Schon seit Jahren spielt die Musik hierzulande in den Nebenwerten. Wenig überraschend nimmt die Jagd nach zurückgebliebenen Vertretern aus diesem Titelsegment immer groteskere Züge an.

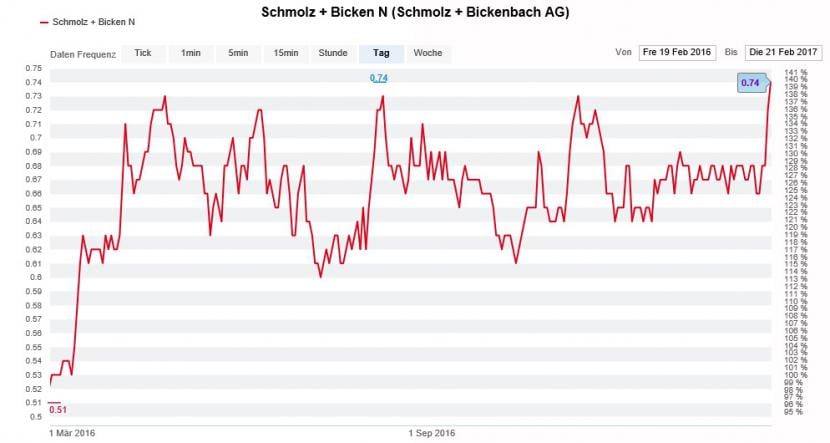

Wer gewisse Exzesse in Abrede stellt, dem sei zur Lektüre einer heute zu Schmolz+Bickenbach veröffentlichten Unternehmensstudie aus dem Hause Commerzbank geraten. Darin stuft der Autor die Aktien des Innerschweizer Edelstahlherstellers von "Reduce" auf "Buy" herauf - nachdem er diesem in den letzten Jahren stets die Vernichtung von Aktionärswerten vorgeworfen hatte.

Nun werden selbst die Aktien von Schmolz+Bickenbach von Analysten wiederentdeckt; Quelle: www.cash.ch

Neben den langsam aber sicher greifenden Restrukturierungsmassnahmen und der Belebung in der amerikanischen Öl- und Gasindustrie führt der Commerzbank-Analyst auch den rund 10 Prozent betragenden Bewertungsabschlag gegenüber nicht in einem Nischenmarkt tätigen Stahlproduzenten als Kaufargument an.

Und um seiner neu gewonnenen Begeisterung Nachdruck zu verleihen, hebt der Analyst sein Kursziel gleich auf 0,90 (0,60) Franken an.

Aufgrund des engen Marktes seien Anleger gewarnt: Bei Aktien wie jenen von Schmolz+Bickenbach einzusteigen, ist das eine, zu gegebener Zeit wieder auszusteigen, das andere. Kommt beim Edelstahlhersteller im vorliegenden Fall eine wenig ruhmreiche Firmengeschichte dazu.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |