Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Die Aktienanalysten halten uns Wirtschaftsjournalisten und Börsenkolumnisten in diesen Tagen ganz schön auf Trab – als ob die eben erst angelaufene Jahresberichterstattung uns nicht schon genug in Atem halten würde. Ich zähle alleine für die vergangenen 24 Stunden nicht weniger als neun Umstufungen für Aktien aus der Schweiz. Einige der besagten Empfehlungen kommen geradezu spektakulär daher.

Eine dieser Empfehlungen stammt aus der Feder von James Moore von Redburn. Der Analyst stuft die Aktien von ABB von "Sell" auf "Buy" herauf und veranschlagt neuerdings ein Kursziel von 38 Franken.

Durch die Abspaltung margenschwacher Geschäftsbereiche habe sich die Zusammensetzung des Gruppenumsatzes verbessert, so die späte Erkenntnis des Redburn-Analysten. Des weiteren lobt er den Leistungsausweis des neuen Managements und sieht erste Anzeichen für eine Belebung in den Absatzmärkten des schweizerisch-schwedischen Industriekonzerns.

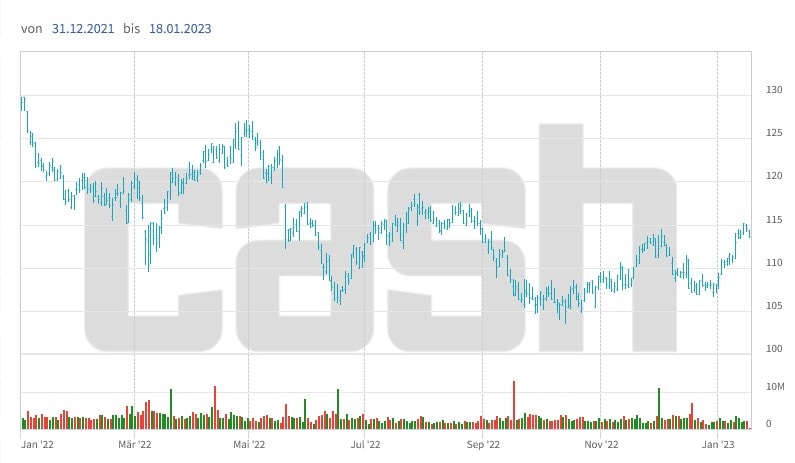

Nicht eben weniger spektakulär ist die Abkehr des für Jefferies tätigen Analysten Martin Deboo von seiner Verkaufsempfehlung für Nestlé. Er nimmt die enttäuschende Kursentwicklung vom letzten Jahr zum Anlass, um die Valoren des Nahrungsmittelmultis aus Vevey mit einem Kursziel von 115 (zuvor 95) Franken von "Underperform" auf "Hold" heraufzustufen. Auch das zuletzt wieder günstigere Zinsumfeld für Nahrungsmittelaktien erleichtere ihm diesen Schritt.

Aktienkursentwicklung bei Nestlé seit Januar 2021.

Seine Abteilungskollegin Rosie Turner zieht hingegen bei den Aktien von Idorsia die Reissleine und geht von "Buy" auf "Hold". In der Annahme, dass das Pharmaunternehmen aus dem Baselbiet in den nächsten 12 Monaten neue Mittel benötigt, streicht sie das Kursziel auf 16,20 (zuvor 24) Franken zusammen. Ihres Erachtens steckt die Markteinführung des Hoffnungsträgers Quviviq noch immer in den Kinderschuhen.

Die Autoren einer nicht weniger als 62 Seiten starken Studie der Société Générale zur europäischen Versicherungsindustrie nehmen diese zum Anlass, um die dividendenstarken Valoren von Zurich Insurance von "Buy" auf "Hold" abzuwatschen. Die Versicherungsgruppe habe in der Vergangenheit von steigenden Prämienansätzen im Firmenkundengeschäft profitiert und dieses Potenzial ziemlich ausgeschöpft, wie es heisst. Ein Dorn im Auge ist den Analysten zudem, dass sich Firmenchef Mario Greco in Sachen Naturkatastrophendeckung künftig weniger stark rückversichern will.

Gleich mit drei Umstufungen geht der für die Credit Suisse tätige Analyst Serge Rotzer ins Rennen. Bei den Aktien des Halbleiterzulieferers Inficon geht er von "Underperform" auf "Neutral", bei jenen der ähnlich gelagerten VAT Group gar mit einem Kursziel von 350 (zuvor 257) Franken von "Neutral" auf "Outperform" und setzt diese auf die Kiste der "High-Conviction Ideas". Es ist noch gar nicht mal so lange her, dass er bei letzteren noch mit "Underperform" zum Verkauf riet.

Mitte Juli 2022 noch ein Verkauf, sind die VAT-Aktien für die Credit Suisse neuerdings sogar ein Kauf.

Während Rotzer in der Halbleiterindustrie über die nächsten 12 Monate noch mit einem Rückgang bei den weltweiten Investitionen in neue Produktionskapazitäten rechnet, geht er danach von einer kräftigen Erholung aus. Anders als bei Inficon hält der Analyst das Kurspotenzial bei der VAT Group noch immer nicht für ausgereizt. Deshalb auch die Kaufempfehlung. Favorit bleiben für ihn jedoch die Valoren von Comet. Diese werden mit "Outperform" und einem Kursziel von 290 (zuvor 215) Franken angepriesen.

Nach unten geht es bei der Credit Suisse hingegen für die Aktien von Bystronic – und zwar von "Outperform" auf "Underperform". Das Kursziel gibt Rotzer neuerdings mit 610 (zuvor 725) Franken an. Er geht neuerdings von einer Verschlechterung der Auftragslage aus.

Sein Abteilungskollege Patrick Laager stuft die Aktien von Flughafen Zürich mit einem Kursziel von 197 (zuvor 173) Franken von "Neutral" auf "Outperform" herauf. Der Analyst sieht sich von der starken Belebung des Passagieraufkommens im letzten Jahr positiv überrascht. Diese Belebung spiegle sich noch nicht im Aktienkurs wieder, so ist er sich sicher. Er rechnet mit einer baldigen Wiederaufnahme der Dividendenzahlungen.

Die neunte und letzte Umstufung geht auf das Konto von Analyst Markus Kulessa von der Bank of America. In einer umfassenden Branchenstudie straft Kulessa die Valoren der Immobilienbeteiligungsgesellschaft Swiss Prime Site von "Neutral" auf "Underperform" bei einem Kursziel von 80 (zuvor 90) Franken ab. Er gibt stattdessen jenen von PSP mit "Buy" und einem Kursziel von 125 (zuvor 115) Franken den Vorzug.

Mir fällt auf, dass sich die Verkaufsempfehlungen immer mehr ausdünnen. Für gewöhnlich geht diese Entwicklung an der Börse mit einer Übertreibungs- oder besser gesagt mit einer Überhitzungsphase einher. Ich werde das Ganze jedenfalls genauestens im Auge behalten...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |

1 Kommentar

Schweizer Aktien sind im anglosächsischen Ländern verpönt. War bereits im vergangenem Jahr so, in diesem noch stärker. SMI und überhaupt in Zukunft meiden und vermehrt auf US bzw. EU Titel setzen.