Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Vergangene Woche brach eine regelrechte Umstufungswelle über den Schweizer Aktienmarkt herein – von "A" wie Adecco bis "Z" wie Zurich Insurance. Begleitet wurde das Ganze von noch viel zahlreicheren Kurszielanpassungen. Es macht beinahe den Anschein, als hätten nicht eben wenige Analysten im Hinblick auf die anlaufende Jahresberichterstattung ihre Hausaufgaben noch nicht gemacht.

Am heutigen Montag treffen nun weitere Umstufungen ein, wobei gleich drei davon auf das Konto von Kepler Cheuvreux gehen. Chefanalyst Torsten Sauter straft die Aktien von Logitech mit etwas Verspätung für das enttäuschende Weihnachtsgeschäft sowie für die tieferen Finanzziele ab. Er geht von "Buy" auf "Hold" und kürzt das Kursziel auf 53 (zuvor 60) Franken.

Wie Sauter schreibt, bleiben zahlreiche Fragen unbeantwortet. Er erhofft sich deshalb nächste Woche wertvolle Anhaltspunkte, wenn die Lausanner den detaillierten Zahlenkranz vorlegen. Trotz der grundsoliden Bilanz und des reichlich vorhandenen Sparpotenzials hält der Chefanalyst eine Kaufempfehlung nicht mehr länger für gerechtfertigt.

Die Aktien von Logitech erlitten vergangene Woche einen empfindlichen Dämpfer.

Der ihm unterstellte Martin Flückiger stuft seinerseits die Aktien von Geberit von "Buy" auf "Hold" herunter. Obwohl er seine Gewinnschätzungen im Vorfeld der Jahresumsatzveröffentlichung vom kommenden Donnerstag um durchschnittlich 3 Prozent nach unten nimmt, veranschlagt der Analyst neuerdings ein Kursziel von 450 (zuvor 415) Franken. Flückiger befürchtet, dass der Sanitärtechnikspezialist die Erwartungen an das laufende Jahr dämpfen könnte. Vor diesem Hintergrund erachtet er die jüngste Kurserholung als kaum gerechtfertigt.

Auch Tecan bekommt zu Wochenbeginn sein Fett weg. Die früher einst für die UBS tätige Medizinaltechnikanalystin Maja Pataki geht bei den Aktien des Laborausrüsters ebenfalls von "Buy" auf "Hold". Das Kursziel gibt sie neuerdings mit 422 (zuvor 405) Franken an.

Pataki hält die strukturell bedingten Wachstumsaussichten für eingepreist und rechnet im Hinblick auf die anstehende Jahresergebnisveröffentlichung nicht mit grösseren Überraschungen. Dementsprechend sieht sie auch bei ihren Gewinnschätzungen keinen Raum für Anpassungen nach oben.

Von den drei genannten Aktien weisen im bisherigen Jahresverlauf mit einem Plus von 13 Prozent nur die von Geberit eine positive Kursbilanz auf. Die Valoren von Tecan haben seit Ende Dezember rund 5 Prozent eingebüsst, jene von Logitech im Zuge des schwachen Weihnachtsgeschäfts sogar etwas mehr als 12 Prozent.

+++

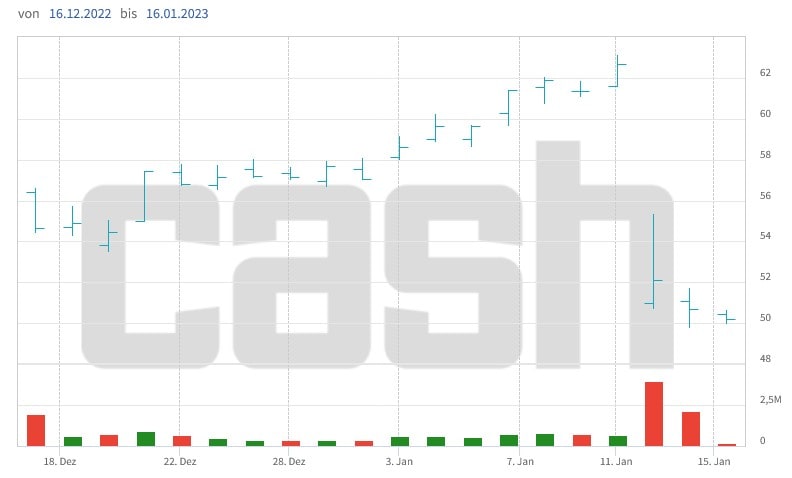

Den Aktionärinnen und Aktionären von Zur Rose bietet sich in diesen Tagen ein fast schon ungewohntes Bild: Mit einem Kursplus von mehr als 40 Prozent nach gerade einmal zwei Wochen zählt die Versandapotheke zu den hiesigen Börsenüberfliegern.

Neuigkeiten gab es in diesen zwei Wochen nur von der Nebenbuhlerin Shop Apotheke. Mit 1,2 Milliarden Euro erzielte diese im vergangenen Jahr einen Rekordumsatz. Der Umsatz mit rezeptfreien Medikamenten stieg um gut 17 Prozent, was am unteren Ende der angestrebten 15 bis 25 Prozent liegt. Insgesamt gelang den Niederländern eine Punktlandung auf den Analystenschätzungen.

Da sich die Rivalin nicht ganz so blind auf eine reibungslose Einführung elektronischer Medikamentenrezepte in Deutschland verliess, steht sie finanziell um einiges besser da als Zur Rose. Mit anderen Worten: Während sich die Schweizer das Geld vom Mund absparen, konnten ihnen die Niederländer vermutlich schon in der zweiten Hälfte letzten Jahres Marktanteile abluchsen. Jegliche Rückschlüsse vom Tagesgeschäft beim einen Unternehmen auf jenes beim anderen sind daher mit einer gewissen Vorsicht zu geniessen.

Kursentwicklung der Zur-Rose-Aktien während den letzten drei Monaten.

Für mich gibt es allerdings gleich drei mögliche Erklärungen für das satte Kursplus. Zum einen wird gemunkelt, dass gleich mehrere Banken grosse Derivatkonstrukte auf die Aktien von Zur Rose ausstehend haben. Das würde dann auch die teils komplexen Beteiligungen von UBS, Bank of America und J.P. Morgan erklären. Zum anderen laufen gegen die Valoren der Versandapotheke so üppige Wetten wie das noch nie gegen ein börsenkotiertes Unternehmen in der Schweiz der Fall gewesen ist. Wie Erhebungen von S&P Global zeigen, wurde um den Jahreswechsel herum mit nicht weniger als 43 Prozent aller ausstehenden Aktien auf rückläufige Kurse spekuliert. Ausserdem wird gemunkelt, dass im Dezember ein grösserer Verkäufer im Markt gewesen und dieser Auftrag abgeschlossen worden sei.

Genauso wie die Kursspirale im Laufe des letzten Jahres unentwegt nach unten drehte, könnte sie sich nun noch etwas weiter in die andere Richtung drehen. Denn mit den steigenden Kursen geht bekanntlich ein immer grösser werdender Leidensdrück für die Leerverkäufer und Architekten von Derivatkonstrukten einher, den Aktien hinterherrennen zu müssen. Der Preis ist dann oft nur noch von untergeordneter Bedeutung...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |