Die 23. Schweizer Pensionskassenstudie fasst ein Panel von 472 Teilnehmern, die 3,98 Millionen Versicherte und ein Anlagevermögen von CHF 738 Milliarden repräsentieren. Wie haben die Schweizer Pensionskassen das schwierige Anlagejahr 2022 gemeistert?

Entwicklung der Allokation

Betrachtet man die durchschnittliche Asset Allokation der Pensionskassen zum Jahresende 2022, so scheinen sich die Allokationstrends der Vorjahre fortzusetzen. Die Immobilienquote ist weiter angestiegen, auch die Höhergewichtung von alternativen Anlagen setzt sich – ausgehend von niedrigem Niveau – weiter fort. Im Vergleich zu den Vorjahren lässt sich zum Jahresabschluss 2022 jedoch ein entscheidender Unterschied feststellen. Die Veränderung der Quoten bei Immobilien und Alternativen ist vor allem marktbedingt und nicht auf Allokationsentscheide zurückzuführen. Aktien und Obligationen hatten starke Kursverluste zu verzeichnen, wovon Immobilien und alternative Anlagen wie Private Equity profitieren. Die Immobilienquote stieg vor allem dank der anhaltenden Robustheit der direkten Immobilien deutlich an. Der Anstieg der Immobilienquote war so stark, dass 56 Prozent der im Rahmen der Studie befragten Kassen die im BVV2 vorgesehene Erweiterungsbegründung genutzt haben – das waren deutlich mehr als in den Vorjahren. Die Robustheit der direkten Immobilienanlagen gilt so lange als gesichert, wie Immobilienschätzer die Diskontierungssätze auf Tiefständen halten – was bisher der Fall ist.

Reaktionen auf die Marktverwerfungen

Eine Anpassung ihrer Strategischen Asset Allokation haben gemäss unserer aktuellen Studie 17 Prozent der Pensionskassen vorgenommen, taktische Revisionen melden mehr als 35 Prozent. Wir erwarten im Jahr 2023 vermehrt Anpassungen angesichts der Tatsache, dass die im Rahmen der Studie gemeldete durchschnittliche Ist-Allokation bei Obligationen (27,1 Prozent) deutlich unter der Zielquote (30,4 Prozent) liegt.

Grosse Renditeunterschiede zwischen den Pensionskassen

Die Pensionskassen haben das Anlagejahr im Mittel mit einer Nettorendite von minus 8,8 Prozent abgeschlossen. 2022 war für die Pensionskassen damit das schlechteste Jahr seit der Finanzkrise 2008 (minus 12,6%). Was gegenüber anderen Jahren auffällt:

Die Negativperformance des Jahres 2022 geht mit einer hohen Streuung der Renditen einher, die von minus 16,2 bis minus 1,0 Prozent reicht. Diese Bandbreite ist doppelt so hoch wie in den Vorjahren. Es drängt sich die Frage auf: Was sorgt dafür, dass einige Kassen mit einem blauen Auge davonkommen, während andere besonders schlecht abschneiden? Und: Gibt es wesentliche Unterschiede zum Jahr der Finanzkrise 2008, was die Leistungsfähigkeit der Kassen betrifft?

Vergleich 2022 versus 2008: Performance und Kenngrössen

| 2022 | 2008 | |

| ⌀ Nettoperformance | -8,8% | -12,6% |

| Spannweite | -16,2%/-1,0% | -23,0%/-1,9% |

| ⌀ Umwandlungssatz | 5,37% | 6,80% |

| Privatrechtliche Pensionskassen in Unterdeckung | 1,5% | 71,8% |

| ⌀ Technischer Zinssatz privatrechtlicher Kassen | 1,5% | 3,5% |

Quelle: Schweizer Pensionskassenstudie 2008 und 2023, Swisscanto by Zürcher Kantonalbank

Die Marktkorrektur hat nicht so dramatisch auf die Kenngrössen der Kassen durchgeschlagen, wie das im Jahr 2008 der Fall war. Der durchschnittliche Deckungsgrad der privatrechtlichen Kassen gab vom Rekordhoch des Jahres 2021 bei 122,1 Prozent auf 110,1 Prozent per Ende 2022 nach. Damit haben die Wertschwankungsreserven ihren Zweck im schwachen Markt erfüllt. Viele Pensionskassen hatten zuvor mit der Rückendeckung guter Anlagejahre die Wertschwankungsreserven erheblich dotieren können. Im Gegensatz zu 2008 sind die meisten Pensionskassen deshalb nun nicht gezwungen, Sanierungsmassnahmen zu ergreifen.

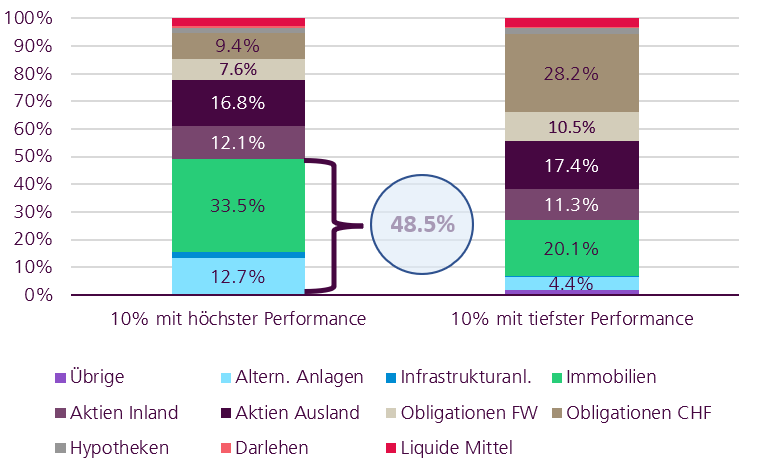

Analyse der Top- und Bottom-Performer

Im Rahmen der Studie wurde überprüft, ob obligationen-lastige Allokationen am Ende der Ära "Nullzinsen" den gewünschten Schutz gewährt haben. Dazu wurde die Allokation derjenigen Kassen unter die Lupe genommen, die bereits im Durchschnitt der vergangenen fünf Jahre eine besonders gute oder besonders schlechte Performance ausgewiesen haben. Das Ergebnis: diejenigen Kassen, die in den vergangenen Jahren hartnäckig auf eine vermeintlich defensive, hohe Obligationenquote gesetzt hatten, gehörten in der Bilanz des Jahres 2022 zu den zehn Prozent der Pensionskassen mit der schlechtesten Performance.

Illiquide Anlagen halfen

Unter den 10 Prozent Top Performern offenbart sich dagegen ein recht hoher Anteil von illiquiden und alternativen Anlagen in Höhe von insgesamt 48,5 Prozent (vgl. Grafik). Damit zeigt das Anlagejahr 2022 exemplarisch, wie positiv sich eine breitere Allokation mit Berücksichtigung illiquider und alternativer Anlagen auswirken kann.

Welche Allokation schont die Performance? - Vergleich 10% Top Performer vs. 10% Bottom Performer

Quelle: Schweizer Pensionskassenstudie 2023, Swisscanto by Zürcher Kantonalbank