An den Märkten ist derzeit Interessantes zu beobachten: Am Obligationenmarkt steigen die Renditen, doch die Zinsen für Hypotheken verändern sich praktisch kaum. Seit Anfang Januar sind die Renditen auf zehnjährige Bundesobligationen der Schweiz ("Eidgenoss") kontinuierlich von -0,56 Prozent auf -0,43 Prozent gestiegen. Ähnliches lässt sich übrigens bei zehnjährigen US-Treasuries beobachten, deren Renditen im Januar erstmals seit Ausbruch der Corona-Pandemie auf über 1 Prozent anzogen.

Der "Eidgenoss" gilt in der Schweiz eigentlich als einer der Haupttreiber der Hypozinsen. Normalerweise führen in der Schweiz steigende Renditen auf langfristige Bundesobligationen zu steigenden Zinsen auf Hypotheken mit langjähriger Laufzeit. Doch ein Blick auf die Entwicklung der durchschnittlichen Hypozinsen mit zehnjähriger Laufzeit zeigt: Der Zinsatz hat sich gegenüber Anfang Januar lediglich leicht von 1,05 Prozent auf 1,06 erhöht. Der übergeordnete Trend spricht eine recht klare Sprache: Seit Jahren sinken die Zinsen unvermindert weiter.

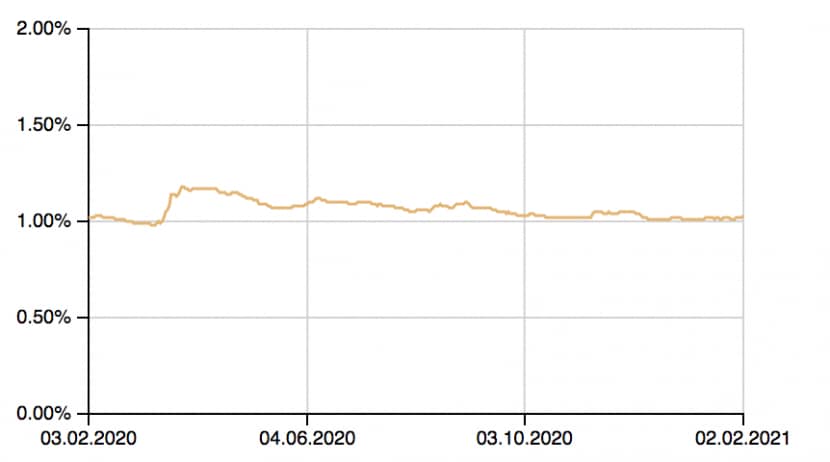

Durchschnittliche Zinsen auf zehnjährige Festhypotheken (letzte 12 Monate)

Quelle: hypotheke.ch

Einzig die Corona-Krise vermochte diesen Trend kurzzeitig zu stoppen, als die Zinsen für Hypotheken mit zehnjähriger Laufzeit durchschnittlich 1,15 Prozent erreicht haben. Doch das Vorkrisen-Niveau von 0,98 Prozent scheint derzeit wieder in Griffweite.

Ein Grund, warum die Hypozinsen trotz steigender Bond-Renditen nicht anziehen, dürfte der Erwartungen geschuldet sein, dass die Zinsen insgesamt auf Jahre hinaus tiefbleiben. Gerade in der Corona-Krise müssen die Regierungen Milliardensummen für Konjunkturstützungsmassnahmen bereitstellen. Laut Experten dürften die Zinsen allein wegen der immer weiter steigenden Staatsverschuldung in absehbarer Zukunft kaum anziehen.

Anbietervergleich: Günstige werden günstiger, teure werden teurer

Nichtsdestotrotz hat es bei den einzelnen Anbietern bei den Hypozinsen mit langer Laufzeit durchaus Anpassungen gegeben – wenn auch eher kleine. Daten der Finanzberatung Vermögenspartner zeigen, dass insgesamt die Anbieter mit eher höheren Hypozinsen mit den Zinsen weiter hochgingen, während Anbieter mit ohnehin eher niedrigeren Hypozinsen diese noch etwas weiter gesenkt haben.

Am günstigsten bietet eine zehnjährige Hypothek laut Vermögenspartner derzeit der Online-Dienst hypoclick an, eine Tochter der Bank BSU Genossenschaft. Der Zins beträgt hier aktuell 0,767 Prozent, gleich wie im Vormonat. Bei diesen Angeboten handet es sich natürlich um "Schaufensterpreise", die eine gute Bonität voraussetzen. Allerdings lässt es sich bei Hypothekarzinsen auch immer individuell verhandeln.

Zinsen auf zehnjährige Festhypotheken bei verschiedenen Anbietern (Auswahl)

| Anbieter | Zins Festhypothek (10 Jahre) | Tendenz |

| hypoclick | 0,767 Prozent | → |

| Pensionskasse Bühler | 0,790 Prozent | ↓ |

| Pensionskasse Post | 0,790 Prozent | ↓ |

| BVK | 0,800 Prozent | ↓ |

| Zürich Versicherung | 0,810 Prozent | → |

| Luzerner Pensionskasse | 0,850 Prozent | → |

| Crédit Agricole next bank (Suisse) SA | 0,840 Prozent | ↓ |

| Homegate | 0,880 Prozent | ↑ |

| Migros Bank | 0,880 Prozent | → |

| AXA Winterthur | 0,930 Prozent | ↑ |

| Baloise online Hypothek | 0,930 Prozent | ↑ |

| Swiss Life | 1,090 Prozent | ↑ |

| Hypothekarbank Lenzburg | 1,180 Prozent | → |

| Graubündner Kantonalbank | 1,270 Prozent | ↑ |

| WIR Bank | 1,280 Prozent | ↑ |

| Credit Suisse | 1,290 Prozent | → |

| Zuger Kantonalbank | 1,290 Prozent | ↑ |

| Zürcher Kantonalbank (ZKB) | 1,300 Prozent | ↑ |

| Raiffeisen | 1,350 Prozent | ↑ |

Quelle: hypotheke.ch

Bei der Pensionskasse Bühler beträgt der Zins für eine zehnjährige Hypothek aktuell 0,79 Prozent, was minim weniger ist im Vergleich zu Anfang Januar. Dasselbe in grün lässt sich zur Pensionskasse Post sagen. Auch die BVK ging mit ihrem Zinssatz zuletzt leicht runter auf neu 0,8 Prozent. Die Zinsen für zehnjährige Hypotheken weiter leicht erhöht hat hingegen die Raiffeisen Bank. Mit einem Zinsatz von 1,35 Prozent ist sie die teuerste der von VermoegensPartner aufgelisteten Anbieterinnen. Auch die Zuger Kantonalbank sowie die ZKB passten ihre Zinssätze leicht nach oben auf 1,29 beziehungsweise 1,3 Prozent an.

Insgesamt bleiben die Zinsen für Hypotheken tief. Angesichts des wohl auf Jahre hinaus bestehenden Tiefzinsniveaus sind Hypotheken mit kurzfristiger Laufzeit, die eine tiefere Verzinsung bieten, durchaus eine Option. Auch eine flexible Saron-Hypothek ist im derzeitigen Niedrigzinsumfeld lohnend. Die Frage ist nur, wie lange das noch gilt. Spürbare Zinserhöhungen für die nächsten Jahre auszuschliessen, dürfte zwar eine Wette mit guten Chancen sein, doch es bleibt eine Wette.

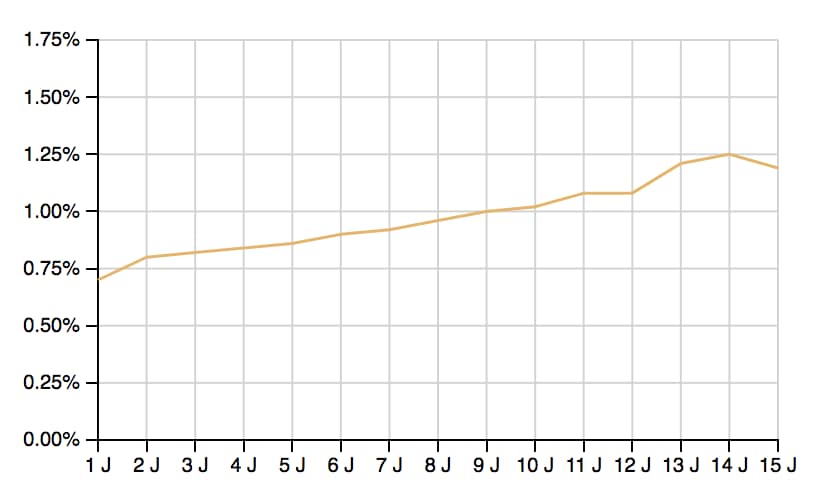

Zinskurve Hypothekenzinsen Schweiz

Quelle: hypotheke.ch

Auf Sicherheit bedachte Hypothekarnehmer sind mit einer langfristigen Hypothek aktuell mehr als gut bedient. Denn: Die Zinskurve ist extrem flach. Das heisst, der durchschnittliche Zinsunterschied zwischen Hypotheken mit zweijähriger Laufzeit (0,76 Prozent) und zehnjähriger Laufzeit (rund 1 Prozent) ist historisch gering. Wer jetzt eine neue Hypothek abschliessen möchte und Planungssicherheit schätzt, ist mit einer zehnjährigen Laufzeit derzeit so gut bedient wie selten zuvor.