1,5 Prozent Zins für ein Jugendsparkonto, 0,7 Prozent bei der Säule 3a, 0,2 Prozent auf das Sparguthaben: Die Konditionen der Crédit Agricole Next Bank lassen aufhorchen, denn die Zinsen sind um einiges höher als bei der Konkurrenz. Doch die Sache hat einen Haken. Nur wer ein Bankpaket mit Privatkonto, Sparkonto und Maestro-Karte eröffnet, kommt in den Genuss der überdurchschnittlichen Zinsen.

Dieses Paket kostet aber 15 Franken monatlich. Damit verschwindet ein grosser Teil des Zinsvorteils wieder, mit dem Crédit Agricole auf ihrer Homepage wirbt ("Sparzinsen mit Vitaminspritze"). Gleichzeitig ist das im schweizweiten Vergleich nicht mehr günstig, sondern bewegt sich in der Grössenordnung von UBS und Credit Suisse. Ärgerlich ist im Fall von Crédit Agricole aber vor allem, dass die Kontobedingungen für Kunden erst bei genauem Hinsehen ersichtlich sind.

Hintergrund dabei: Die Zinsen auf Sparkonten sind in diesem Jahr noch einmal zurückgekommen. Allerdings habe sich der Rückgang etwas verlangsamt, wie Benjamin Manz vom Online-Vergleichsdienst moneyland.ch sagt. Bei einem herkömmlichen Sparkonto sind es momentan durchschnittlich 0,08 Prozent, beim Vorsorgesparen mit der Säule 3a bezahlen die Anbieter 0,28 Prozent. Das Jugendsparkonto wirft im Schnitt immerhin noch 0,58 Prozent ab.

Negativzins schlägt durch

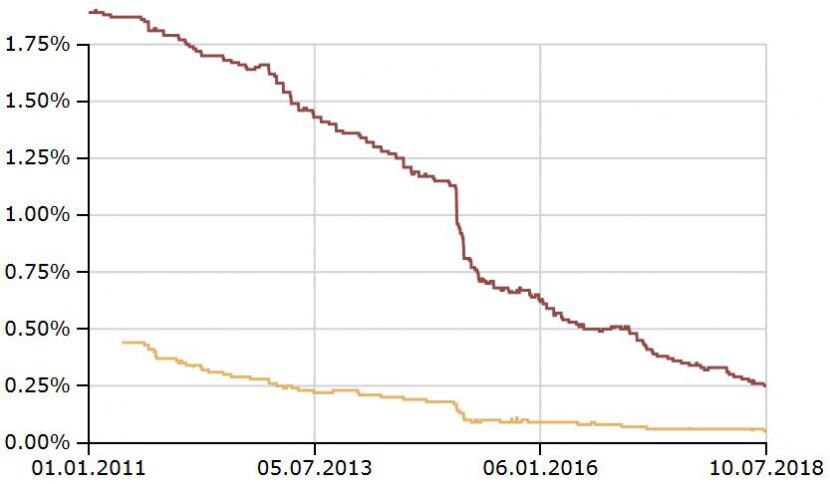

Der folgende Chart zeigt, wie drastisch die Kontozinsen in den letzten Jahren gefallen sind. Die Negativzinsen der Schweizerischen Nationalbank (SNB), die über die Geschäftsbanken abgewälzt werden, schlagen hier direkt auf die Kundschaft durch. "Mittlerweile sind die Zinsen so tief, dass fast keine Bank mehr Werbung damit macht", sagt Bankenkenner Manz. Es ist ein Zeichen dafür, dass Banken wegen der SNB-Negativzinsen gar nicht interessiert sind an Spargeldern, die dann nur herumliegen.

Zinsen auf Sparkonten (gelb) und Säule 3a (rot) verschiedener Schweizer Anbieter seit Mai 2011 (Quelle: Vermögenspartner)

Dennoch gibt es neben Crédit Agricole noch weitere Banken, die überdurchschnittliche Zinsen bieten. So zum Beispiel die Zürcher Kantonalbank (ZKB). Ihre 1 Prozent auf dem Sparkonto – ein Spitzenwert – gibt es nur unter zwei Bedingungen. Der Vorzugszins gilt nur für Kunden mit Bankpaket (5 Franken pro Monat) und bis zu einem Guthaben von 5000 Franken. Darüber sinkt der Zins auf das Niveau des normalen, kostenlosen Sparkontos: 0,025 Prozent.

Bei der Credit Suisse bietet das Paket "Bonviva Platinum" einen Vorzugszins von 0,5 Prozent. Die Kosten: 80 Franken im Monat. Neben dem Sparkonto gibt es dazu noch vier Privatkonten, fünf Kontokorrente, zwei Maestro- und zwei Kreditkarten. Die Frage ist bloss, wer das alles braucht. Für moneyland-Gründer Manz ist deshalb klar: Die Pakete sind nur dann attraktiv, wenn die verschiedenen Produkte auch wirklich benötigt werden: "Man sollte sie nie nur aus Prestigegründen eröffnen".

Nur wenige wechseln

Doch gerade in Bezug auf Bankangelegenheiten gelten Schweizerinnen und Schweizer als wechselfaul und relativ unwissend. Eine Umfrage des Vergleichsdienstes Comparis kam neulich zum Schluss, dass die Hälfte der 3a-Sparer in der Schweiz nicht wisse, wie hoch ihr Guthaben verzinst wird. Mehr noch: Für 71 Prozent wäre ein besserer Zins kein Grund für einen Bankwechsel.

Das spielt den Geldhäusern in die Karten. Trotz Druck auf den Zinsmargen machen sie weiterhin gute Gewinne. Laut Zahlen des Verbandes Schweizerischer Kantonalbanken verdienten diese im letzten Geschäftsjahr gemeinsam rund drei Milliarden Franken - 7 Prozent mehr als im Jahr davor. Besonderer Gewinntreiber der 24 Staatsinstitute waren dabei die Einnahmen aus dem Hypothekengeschäft. Rund 89 Prozent der Ausleihungen an Kunden stammten aus dem Immobiliengeschäft.