Es ist die Nachricht des Tages: Die britische HSBC hat sich für ihre Kundschaft mit 3,15 Prozent beim Solarzulieferer Meyer Burger aus dem bernischen Gwatt eingekauft. Zu aktuellen Kursen weist das Aktienpaket einen Marktwert von 22,5 Millionen Franken auf.

Über die Beweggründe ihres Einstiegs lassen sich vorerst bloss Vermutungen anstellen. Doch scheint es wahrscheinlich, dass die besagten Aktien in irgendwelchen Fonds liegen. Anders als bei der Credit Suisse - auch sie ist mit 6,59 Prozent an Meyer Burger beteiligt - liegen den von der HSBC gehaltenen Titel jedenfalls keine Wertpapierleihe zugrunde.

Interessant ist, dass die britische Grossbank die Aktie von Meyer Burger bis vor wenigen Jahren mitverfolgte, deren Abdeckung aufgrund des damaligen Kurszerfalls dann aber irgendwann einstellte. Dennoch gaben sich die Briten noch nie in der zehnjährigen Firmengeschichte als Grossaktionär zu erkennen.

Zermürbendes Warten auf neue Grossaufträge

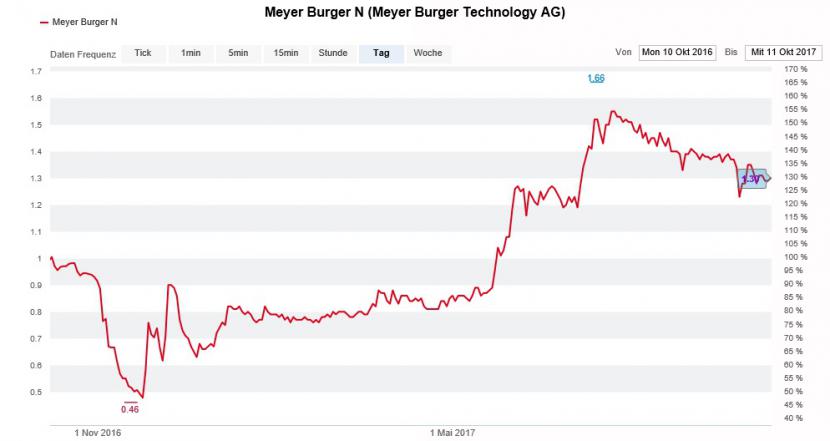

Mitte Juli dieses Jahres schossen die Kursnotierungen des Solarzulieferers in der Spitze bis auf 1,66 Franken hoch, angepeitscht von Berichten einer angeblichen Zusammenarbeit mit dem amerikanischen Elektroautomobilhersteller Tesla. Doch es blieb bei blossen Spekulationen. Zuletzt kostete die Aktie noch 1,30 Franken.

Das hat seine Gründe. Denn anders als in den ersten sechs Monaten konnte der Solarzulieferer seit der Halbjahresergebnispräsentation von Mitte August keine neuen Grossaufträge mehr vermelden.

Kursentwicklung der Meyer-Burger-Aktie über die letzten 12 Monate (Quelle: www.cash.ch)

Solche Aufträge sind allerdings nötig, will das Unternehmen die diesjährigen Zielvorgaben erfüllen. Angestrebt wird ein operativer Gewinn (EBITDA) von rund 30 bis 45 Millionen Franken bei einem Umsatz von 440 bis 460 Millionen Franken.

In der ersten Jahreshälfte setzte Meyer Burger etwas mehr als 212 Millionen Franken um. Dank einem um 15 Prozent höheren Bestellungseingang von 308,5 Millionen Franken kann der Solarzulieferer immerhin von einem Auftragsbestand von 339 Millionen Franken zehren.

Analysten bleiben vorsichtig

Seit der Bilanzsanierung vom Dezember letzten Jahres steht das Unternehmen finanziell wieder besser da. Zudem konnten mit Verwaltungsratspräsident Alexander Vogel und Firmenchef Hans Brändle zwei profunde Branchenkenner verpflichtet werden.

Dennoch sind die Analysten eher vorsichtig. Während die Credit Suisse die Aktie mit Underperform zum Verkauf empfiehlt und als rückschlagsgefährdet erachtet, wird sie bei Vontobel und der Zürcher Kantonalbank neutral eingeschätzt. Die einzige Kaufempfehlung hat die Citigroup ausstehend. Allerdings gibt das mit 1,10 Franken deutlich unter den aktuellen Notierungen liegende Kursziel Rätsel auf.

Wie es sich für Unternehmen im Turnaround gehört, weist die Aktie von Meyer Burger auf Basis der nächstjährigen Schätzungen ein Kurs-Gewinn-Verhältnis von 28 auf. Voraussetzung dafür ist, dass der Solarzulieferer wie geplant endlich schwarze Zahlen schreibt.