cash.ch: Herr Koller, die Börsen haben sich nach dem schlechten Jahresstart etwas erholt. Die Lage bleibt aber angespannt und volatil. Wie beurteilen Sie die Situation?

Alexander Koller: Wir beobachten eine erhöhte Volatilität und starke Tagesschwankungen. Das ist sicher nichts für schwache Nerven. In den letzten Tagen ist aber eine gewisse Stabilität und Rationalität zurückgekehrt. Diverse Wachstumsaktien mit hoher Qualität handeln nun mit einem Abschlag. Wir raten deshalb auch zu selektiven Zukäufen, weil wir davon ausgehen, dass der Aufwärtstrend insgesamt noch immer intakt ist.

In den Gesang der Crash-Szenaristen, wonach die Börsen rund 50 Prozent abstürzen könnten, stimmen Sie also nicht ein?

Nein, überhaupt nicht.

Wie beurteilen Sie die Jahresabschlüsse von Schweizer Unternehmen, die bislang die Bücher geöffnet haben?

Trotz der Unsicherheiten weltweit war 2021 ein hervorragender Jahrgang für Schweizer Unternehmen. Die Nachfrage nach Produkten war sehr gut, die Margen konnten verteidigt werden. Dies vor allem dank der starken Nischenmarktpositionierung vieler Schweizer Unternehmen. Noch etwas weiter beschäftigen wird uns allerdings die angespannte Lage bei den Lieferketten. Eine weitere mögliche Gefahr ist die Null-Covid-Politik von Chinas Regierung. Plötzliche Hafenschliessungen könnten zum Problem vor allem für Industrieunternehmen werden.

Alexander Koller ist Direktor und Sell-Side-Analyst bei der US-Investmentbank Stifel in Zürich.

Welche Firmen sind bei den Jahresabschlüssen bislang positiv aufgefallen?

Das sind Firmen, die sich auf einem strukturellen Wachstumspfad befinden. Für diese Unternehmen wirkte die Coronakrise wie ein positiver Katalysator. Das zeigt etwa die erhöhte Nachfrage nach Computerchips, wovon Firmen aus dem Halbleiter-Bereich profitierten. Ich denke da speziell an Comet, wie die vorläufigen Geschäftszahlen für das Jahr 2021 gezeigt haben. Wir gehen nicht davon aus, dass die Nachfrage hier abreisst. Dasselbe gilt für die Intralogistik. Es gibt eine sehr hohe Nachfrage nach effizienten Lagerlösungen gerade im Bereich E-Commerce. Interroll etwa konnte die bereits enormen Erwartungen beim Auftragseingang deutlich übertreffen. Auch Zykliker wie Rieter haben uns überzeugt. Die Maschinenbauer haben volle Auftragsbücher. Das sollte sich auch in der Profitabilität der Unternehmen niederschlagen.

Die Interroll-Aktie sieht ein Branchenkollege von Ihnen aber als stattlich bewertet an.

Diese Meinung teile nicht. Das Top-Line-Wachstum über die nächsten zwei bis vier Jahre wird enorm sein. Da spielen Aufhol-Effekte für Lagerlösungen und andere langfristige Aspekte eine Rolle. Interroll ist überdies bei der Technologie Marktführer. Die Eintrittsbarrieren für allfällige neue Konkurrenz sind sehr hoch.

Welche Unternehmen sind zu Jahresbeginn negativ aufgefallen?

Es sind die 'Problemkinder', die ihrem Ruf wieder einmal gerecht wurden. Allen voran die Credit Suisse mit ihrem wiederholten Versuch eines Neuanfangs. Kontinuität sieht da sicherlich anders aus. Bei Ascom sahen wir nebst einer enttäuschenden Profitabilitätsentwicklung einen überraschenden Abgang an der Management-Spitze. Credit Suisse und Ascom sind Beispiele für Unternehmen, die über einen langen Zeitraum keinen Mehrwert für Aktionäre geschaffen haben. Aus Investorensicht sind sie weiter zu meiden.

Die Resultate von Novartis und Roche sind am Markt negativ aufgenommen worden. Ihre Einschätzung zu 'Big Pharma'?

Es ist augenscheinlich, dass das Umsatzwachstum nicht mehr an das Vorkrisenniveau anknüpfen kann. Der Ausblick ist verhalten. Beide Unternehmen sind natürlich auch betroffen von der Verschiebung von medizinischen Eingriffen aufgrund von Corona. Das wird sich erst mit der Zeit einpendeln. Insgesamt beobachten wir bei Roche eine leicht höhere Dynamik.

Sie haben Comet, Interroll oder Rieter genannt. Favorisieren Sie weitere Aktien am Schweizer Markt?

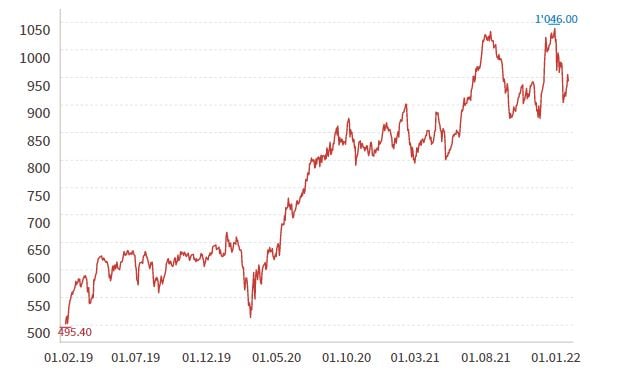

Ja, das sind andere Qualitätsfirmen wie Geberit. Die Firma hat ein hohes Alleinstellungsmerkmal und Marktführerschaft. Zu den Favoriten zählt auch Ems-Chemie, die von der anziehenden Nachfrage aus der Automobilindustrie profitieren sollte. Diese Branche ist ja zu 60 Prozent des Ems-Chemie-Umsatzes verantwortlich. Im zweiten und dritten Quartal wird laut Markterwartungen ein zweistelliges Wachstum bei der globalen Autoproduktion gesehen. Ems wird zudem bekanntermassen hervorragend geführt und hat eine hohe Kostendisziplin. Aus dem Konsumgüterbereich empfehlen wir Barry Callebaut. Der Schokoladeproduzent konnte in der Pandemie vor allem Kunden im Gourmet- und Spezialitätengeschäft gewinnen. Hier rechnen wir für das laufende Jahr mit einem höheren Wachstum und einer verbesserten Profitabilität. (Fortsetzung des Interviews nach dem Kurs-Chart)

Kurs-Entwicklung der Aktie von Ems-Chemie in den letzten drei Jahren (Quelle: cash.ch)

Aktien aus der Versicherungs- und Rückversicherungsbranche haben zuletzt teils kräftig zugelegt. Wird das so weitergehen?

Das ist ein Sektor, der stark von der Zinsentwicklung abhängt und jeweils stark auf entsprechende Veränderungen reagiert. Aus dem Finanzsektor bevorzugen wir eher Firmen wie Partners Group. Die Aktie ist an der Börse ebenso zu fest abgestraft worden wie auch Swissquote. Beim Online-Broker ist die Wachstumsstory noch immer intakt. Wir rechnen mit einem jährlichen Gewinnwachstum von über 20 Prozent.

Dividenden spielen bei Investoren und Investorinnen in Zeiten von volatilen und unsicheren Börsen wieder eine grössere Rolle. Welche Schweizer Unternehmen könnten diesbezüglich positiv überraschen?

Das könnte im Finanzsektor eintreffen. Die UBS hat ja bereits eine starke Dividendenerhöhung angekündigt. Wegen den Gewinnschwankungen müsste man hier aber ein Fragezeichen hinter die Nachhaltigkeit der Dividende stellen. Wenn man auf Kontinuität bei der Dividende setzt, kommt man sicher nicht um Nestlé herum. Die geschätzte Rendite von 2,4 Prozent ist attraktiv. Es lohnt sich auch ein Blick auf klein kapitalisierte Werte. Das Haustechnikunternehmen Meier Tobler wird in diesem Jahr die Dividendenfähigkeit aller Voraussicht nach zurückerlangen.

Bei welchen Sektoren oder Branchen sollte man in den nächsten Wochen an der Börse eher Vorsicht walten lassen?

Ich erwarte eigentlich eine Gegenbewegung zu dieser so genannten Value-Sektor-Rotation. Die Investoren werden wohl realisieren, dass die Kapitalkosten gerade in den Bereichen wie Finanz oder Energie oftmals nicht gedeckt werden. Diese Bereiche konnten über einen längeren Zeitraum auch keinen Mehrwert für Aktionäre schaffen. Da könnte an den Märkten in den nächsten Wochen also durchaus eine gewisse Gegenbewegung eintreten. Generell lassen wir die Finger von Unternehmen, die nicht über ein Alleinstellungsmerkmal verfügen. Markteintrittsbarrieren erachten wir als sehr wichtig. Wegen möglicher Szenarien von Hafenschliessungen in China, die ich zu Beginn erwähnt habe, müsste man sicher auch Firmen aus dem Warenprüfungs- und Frachtbereich im Auge behalten.