"Es ist befremdlich zu sehen, wie der scheidende Dufry-CEO Julian Diaz und der neu ernannte CEO Xavier Rossinyol über die Schaffung von Shareholder Value sprechen, die ihnen ein Anliegen ist", schreibt Marc Possa, Geschäftsführer von VV Vermögensverwaltung und Verantwortlicher für das Portfoliomanagement des Small- und Mid-Caps-Fonds "SaraSelect", in einem viel beachteten Beitrag im Karrierenetzwerk LinkedIn.

Tatsache sei hingegen, so Possa in seinem Beitrag weiter, dass die Aktie in den letzten elf Jahren 70 Prozent verloren habe. Der aggregierte Reingewinn habe sich in dieser Zeit auf minus 2,24 Milliarden Franken belaufen. Die Gesamtvergütung des CEO betrug laut Possa in dieser Zeit 68,8 Millionen Franken, für den Verwaltungsratspräsidenten 38,6 Millionen Franken. Der gesamte Verwaltungsrat und das Management hätten in den letzten elf Jahren, also seit 2011, eine Vergütung von 325 Millionen erhalten, rechnet Possa vor.

Possa macht damit auch beim Reisedetailhändler Dufry seinem Ärger über das Missverhältnis von hohen Vergütungen zum schlingernden Aktienkurs Luft. Vor ziemlich genau einem Jahr prangerte Possa wegen desselben Themas die Credit Suisse auf Twitter an (zum cash-Artikel geht es hier). Dort habe die aggregierte Lohnsumme seit 2002 inklusive Boni 238,5 Milliarden Franken betragen, dagegen waren die Nettogewinne "gerade mal 40,6 Milliarden Franken und der Kursverlust für die Aktionäre minus 82,4 Prozent bzw. der Total Return minus 69,9 Prozent - Value Added?", fragte Possa am Schluss des Tweets sarkastisch.

«Sagen Sie nein zu schlecht geführten Unternehmen»

Dufry wurde seit März 2020 vor allem wegen der Coronapandemie und den entsprechenden Reisebeschränkungen hart getroffen. Im ersten Krisenjahr 2020 hatte Dufry einen massiven Verlust von mehr als 2,5 Milliarden Franken eingefahren. 2021 betrug der Verlust noch 385 Millionen Franken. Mit einer Erholung auf das Niveau von 2019, als Dufry noch einen Umsatz von nahezu 9 Milliarden Franken erzielt hatte, rechnet das Management erst für das Jahr 2024. Letztes Jahr kam ein Umsatz von 3,9 Milliarden Franken zustande.

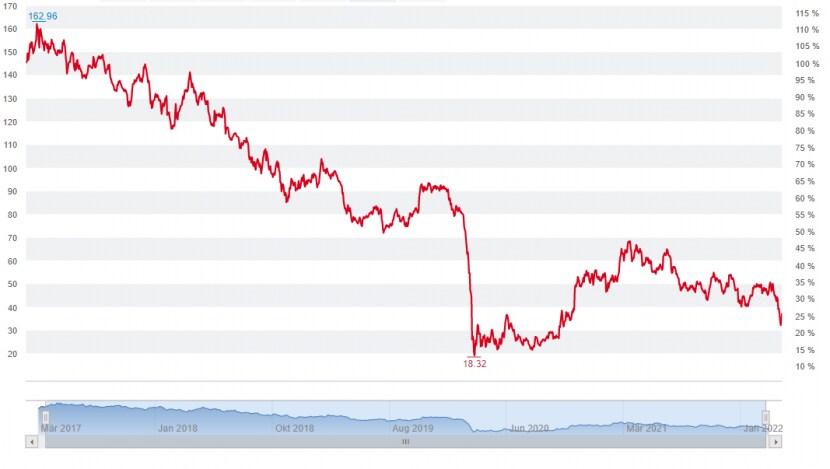

Die Aktie von Dufry erreichte im Frühjahr 2017 einen Rekordstand von 172,60 Franken (heute: 38 Franken). Doch schon damals waren die Bezüge des Managements immer ein Kritikpunkt, vor allem im Vergleich zum Umfang des Gewinns und zur Marktkapitalisierung des Unternehmens.

Dufry ist "leider eine weitere traurige Episode der fehlenden Interessenabstimmung zwischen Aktionären und Management", schreibt Possa in seinem LinkedIn-Beitrag weiter. Dieser "Agent-Principal"-Konflikt werde vor allem verursacht durch passives Investieren und unkritische Aktionärsvertreter.

Als Schlussfolgerung gebe es nur eine Abhilfe für diese Fehlentwicklungen, appelliert Possa: "Machen Sie Manager zu langfristigen Aktionären". Man würde dann weitaus bessere strategische Entscheidungen und Muster sehen, von denen am Ende alle Aktionäre profitieren könnten. Und: "Sagen Sie nein zu schlecht geführten Unternehmen oder Setups. Genau darum sollte es beim aktiven Investieren gehen." Es gebe so viele gut geführte Unternehmen. "Warum Geld, Fokus und Zeit mit den irrelevanten verlieren?" Kursentwicklung der Dufry-Aktie seit Mitte März 2017 (Quelle: cash.ch).

Kursentwicklung der Dufry-Aktie seit Mitte März 2017 (Quelle: cash.ch).