Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Vor wenigen Tagen stufte Andrew Garthwaite von der Credit Suisse europäische Aktien von "Benchmark" auf "Underweight" herunter. Anders als in New York seien Wachstumsaktien aus der Technologieindustrie Mangelware, so liess der Chefstratege durchblicken. Zwischen den Zeilen der nicht weniger als 51 Seiten langen Strategiestudie lässt sich folgendes herauslesen: Europäische Aktien sind Garthwaite und seinen Mitarbeitern schlichtweg "zu langweilig" (siehe "Nun sind europäische Aktien selbst der Credit Suisse «zu langweilig»" vom Freitag).

Diese Einschätzung scheinen die im Wealth Management angesiedelten Berufskollegen um Jessie Gisiger so gar nicht zu teilen. In einer mir zugespielten Strategiestudie brechen sie eine Lanze für den Schweizer Aktienmarkt. Im Vergleich zum Weltaktienindex seien Schweizer Aktien so günstig wie seit Jahren nicht mehr, so schreiben die Autoren. Gleichzeitig finden sie ganz offensichtlich Gefallen am hohen Anteil konjunkturunabhängiger Aktien aus der Nahrungsmittel- und der Pharmaindustrie - und damit genau jenem Titelsegment, das Garthwaite als zu langweilig beurteilt.

Dass eine Grossbank vom Kaliber der Credit Suisse für unterschiedliche Geschäftsbereiche unterschiedliche Anlagestrategen beschäftigt, ist völlig legitim. Spätestens wenn sich die Prognosen im Grundsatz widersprechen, müssen die Verantwortlichen jedoch über die Bücher.

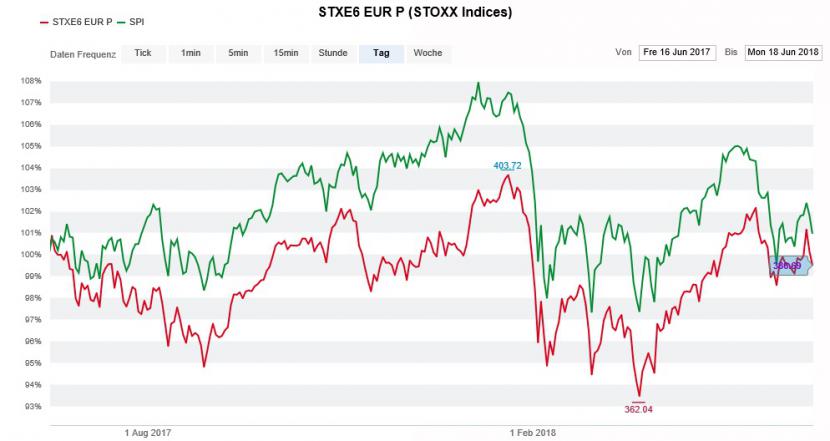

Entwicklung des Stoxx Europe 600 Index (rot) im Einjahresvergleich mit jener des SPI (grün) (Quelle: www.cash.ch)

Man könnte meinen, die kleinere der beiden Schweizer Grossbanken lasse zwei fahrende Züge aufeinander zurasen. Im einen Zug sitzen die Mitarbeiter um den Chefstrategen Andrew Garthwaite aus London kommend, im anderen Jessie Gisiger aus Zürich. Kommt es zur Kollision, dürften vorwiegend Anlagekunden der Credit Suisse unter den Opfern sein.

Das Problem rund um widersprüchliche Prognosen aus demselben Haus hat die Grossbank nicht für sich gepachtet – wie die regelmässigen Leserinnen und Leser meiner Kolumne nur zu gut wissen (siehe "Sind Bankaktien eine fiese Falle für Anleger?" vom 13. Juni).

+++

Kaum ein Schweizer Nebenwert, mit dem sich in den letzten Jahren kein gutes Geld verdienen liess. Allerdings hebt die Flut nicht mehr länger alle Boote. Immer neue Boote füllen sich mit Wasser, werden schwerer und schwerer.

Eines dieser Boote ist Dormakaba. Bei Schliesssystemen gehört das Unternehmen aus Rümlang zu den ersten Adressen.

Noch im vergangenen Spätsommer schien der Himmel über dem Schliesssystemspezialisten schier wolkenlos. Das Tagesgeschäft brummte und die Aktien schrieben beinahe täglich neue Rekorde. Im Zuge einer aggressiven Kaufempfehlung aus dem französischen Raum wurden vorübergehend sogar Kurse von mehr als 1000 Franken bezahlt.

Die für die Basler Kantonalbank tätige Analystin ging sogar auf Konfrontation mit Haecki. Frech nahm sie dessen Verkaufsempfehlung zum Anlass für eine kurzfristige Tradingkaufempfehlung (siehe "Ehemalige Bank Coop legt sich mit der mächtigen UBS an" vom 13. Dezember).

Allerdings sollte der Berufskollege bei der UBS Recht bekommen: Im Zuge mehrerer Ergebnisenttäuschungen und überraschend vorsichtiger Zielvorgaben liegt der Börsenwert mittlerweile knapp 20 Prozent unter jenem von Mitte Dezember.

Aufstieg und Fall der Dormakaba-Aktien über die letzten zwei Jahre (Quelle: www.cash.ch)

Selbst Alasdair Leslie von Société Générale - der Vorstoss auf über 1000 Franken geht auf seine Kaufempfehlung zurück - gab sich jüngst kleinlaut. In Erwartung einer schwachen ersten Jahreshälfte stufte er die Aktien gar mit einem Kursziel von 890 (zuvor 1150) Franken auf "Hold" herunter.

Er geht sogar noch einen Schritt weiter und sagt dem Schliesssystemspezialisten aus Rümlang nicht nur für die erste, sondern auch für die zweite Jahreshälfte ein verhaltenes Tagesgeschäft vorher.

Mir scheinen die negativen Aspekte zwar weitestgehend eingepreist. Zu einem Kauf werden diese Nebenwerte dadurch jedoch nicht.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |