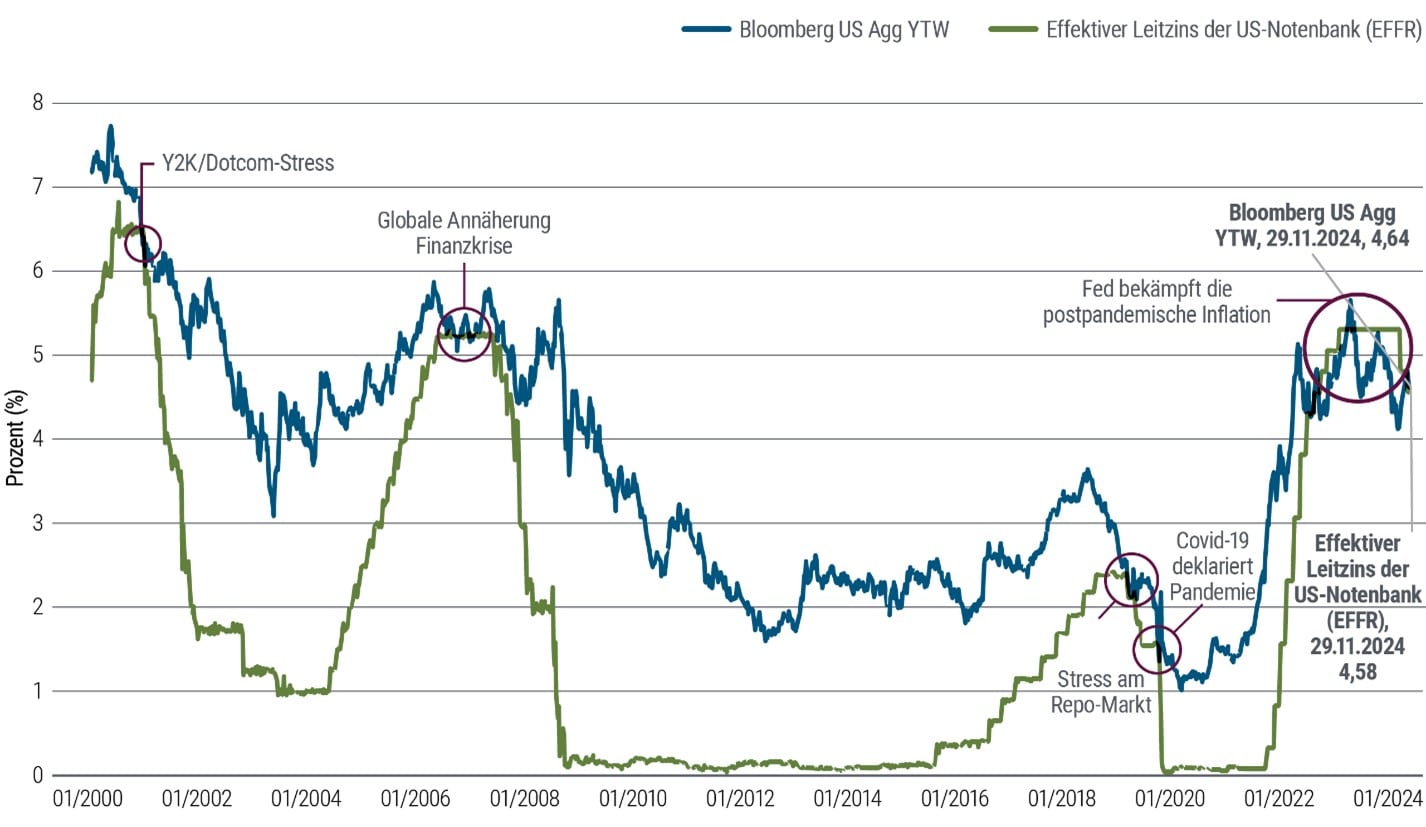

Mit dem Abklingen der Verwerfungen, die die Pandemie an den Märkten und in der Realwirtschaft verursacht hat, setzen sich nun wieder langfristige Trends durch. Dies wurde im November besonders deutlich, als ein Renditemaß des Bloomberg US Aggregate Index zum ersten Mal seit über einem Jahr über dem Leitzins der US-Notenbank lag.

Abbildung 1: Rendite des Benchmark-Anleihen-Index übertrifft wieder den Leitzins der Fed

Quelle: U.S. Federal Reserve und Bloomberg; Stand: 29. November 2024. Bei den gezeigten Daten handelt es sich um den Bloomberg US Aggregate Index Yield to Worst (LBUSYW) und den effektiven Leitzins der Federal Reserve (EFFR).

Diese anhaltende Umkehr des üblichen Markttrends spiegelte nicht nur die restriktive Politik der Fed wider, sondern auch die Reaktion der Anleger auf den extremen Anstieg der Inflation und andere Folgen der Pandemie. Viele Anleger zogen sich in Cash-Anlagen zurück – die Renditen boten, wie es sie seit Jahrzehnten nicht mehr gegeben hatte, und blieben dort.

Jetzt, da die Federal Reserve Kurs auf Zinssenkungen genommen hat, stellt eine übermäßige Allokation in Cash ein Wiederanlagerisiko dar, da die Renditen für Cash mit sinkenden Zinssätzen zurückgehen. Gleichzeitig erlebten wir eine deutliche Verschiebung der Anleihenrenditen nach oben, ausgehend von den Tiefstständen während der Pandemie.

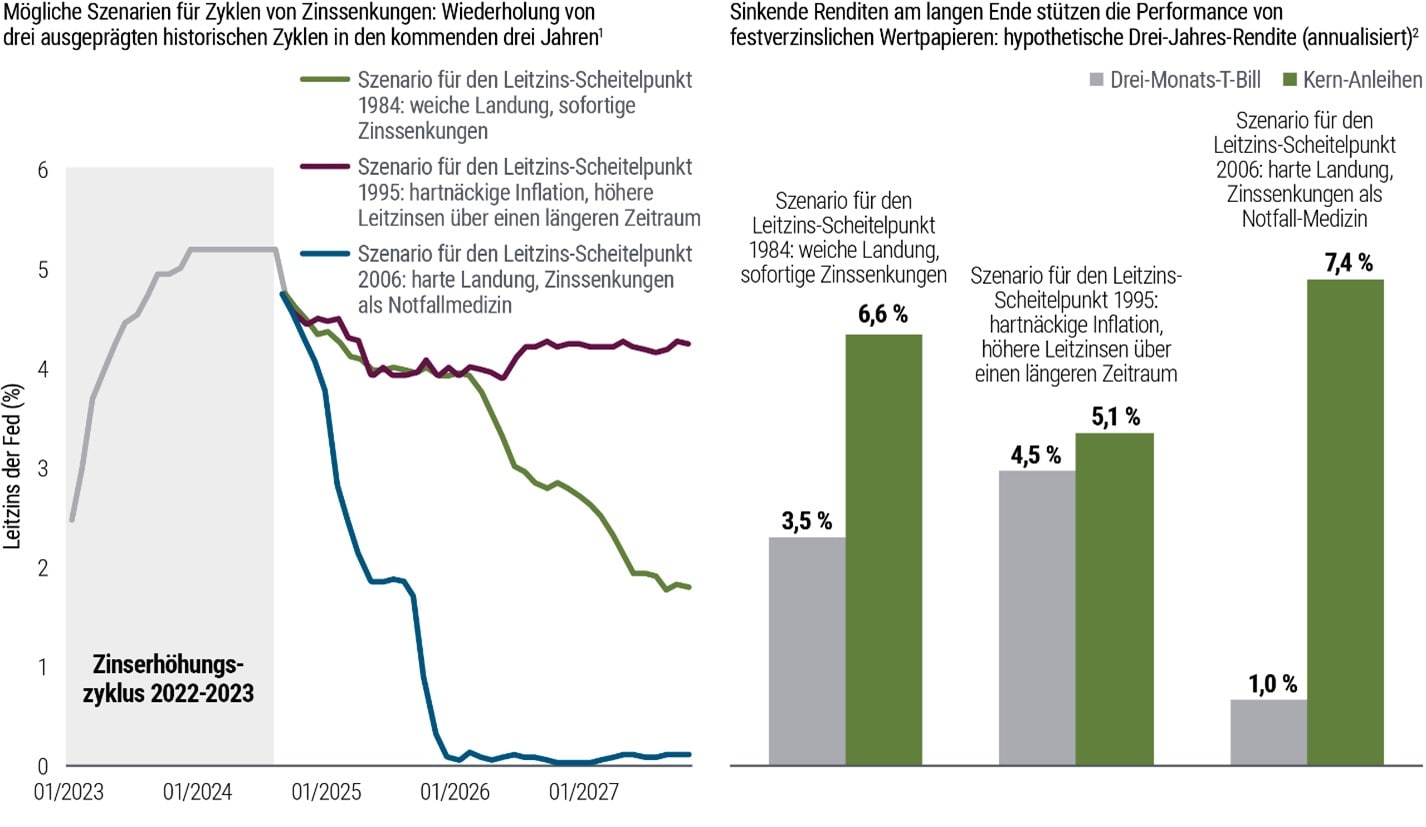

Die Kombination aus hohen Anfangsrenditen und der Erwartung niedrigerer Zinsen schafft einen attraktiven Ausblick für eine Vielzahl von Anleihen. Anleihen sind gut positioniert, um in einer Reihe von Szenarien, die außerhalb unseres Basisszenarios liegen, Resilienz zu zeigen. Historisch gesehen schneiden qualitativ hochwertige Anleihen bei sanften Landungen tendenziell gut ab – und in Rezessionen sogar noch besser, sollte dieses Szenario stattdessen eintreten.

Abbildung 2: Anleihen haben Cash übertroffen, nachdem die Fed Zinssenkungen eingeleitet hat – und zwar unabhängig vom Verlauf des Zinspfads.

Quelle: Bloomberg-Daten, PIMCO-Berechnungen zum 30. September 2024. Nur zur Veranschaulichung. Die Abbildung ist kein Hinweis auf die vergangenen oder zukünftigen Ergebnisse eines PIMCO-Produkts oder einer PIMCO-Strategie. Es gibt keine Gewähr, dass die angegebenen Ergebnisse erreicht werden.

Als Zinserhöhungszyklen werden Zeiträume bezeichnet, in denen die US-Notenbank einen nachhaltigen Kurs der Erhöhung des Zielsatzes oder des Zielbereichs für den Leitzins einschlägt. Das Ende eines Zinserhöhungszyklus definieren wir als den Monat, in dem die Fed den höchsten Leitzins für diesen Zyklus festgelegt hat (das heißt, sie setzt die Zinserhöhungen oder -senkungen aus). Zu den Zinserhöhungszyklen zählen (Beginn bis Höchststand): 1984 (Februar 1983 bis August 1984), 1995 (Januar 1994 bis Februar 1995), 2006 (Mai 2004 bis Juni 2006). Wir wählen drei historische Fallstudien aus, um drei sehr unterschiedliche Ergebnisse für die Entwicklung des Leitzinses zu veranschaulichen, nachdem die Zinsen in jedem Zyklus ihren Höchststand erreicht hatten. Der Zyklus von 1984 basiert auf der Änderungsrate und -geschwindigkeit bei deutlich höheren Anfangsrenditen als heute.

Anleger, die auf Cash sitzen, sollten daher festverzinsliche Wertpapiere in Betracht ziehen.