Private Equity habe den Corona-Schock rasch überwunden und über die letzten Jahre ausgezeichnete Renditen verbucht. Sogar gelistete Aktien blieben hinter den Ergebnissen von Private Equity zurück, stellt Marina Stoop vom Investment Management der Zurich Invest fest. Nach Hamilton Lane wären aus einem per Ende 2017 in Private Equity investierten Franken, bis Ende 3. Quartal 2021 CHF 2.36 geworden. Ein Investment in gelistete Aktien hätte es im gleichen Zeitraum dagegen lediglich auf einen Wert von CHF 1.53 gebracht. Auch über einen längeren Zeithorizont von 15 Jahren schlägt Private Equity gelistete Aktien um mehr als 3% pro Jahr.

Gute Renditen trieben überdurchschnittlich starkes Wachstum voran

Wie Stoop weiter erläutert, konnte Private Equity über die letzten beiden Jahrzehnte ein aussergewöhnlich starkes Wachstum verbuchen. Während die Anlageklasse im Jahr 1999 noch weniger als 0.5 Billiarden USD verwaltete, geht es inzwischen um mehr als 6 Billiarden USD Private Equity Kapital. Das entspricht einer Wachstumsrate (CAGR, Compound Annual Growth Rate) von mehr als 12%. Im Vergleich dazu liegt die Wachstumsrate der Marktkapitalisierung von gelisteten Aktien bei weniger als 7%.

Co-Investments haben andere Private-Equity-Anlagestile übertroffen

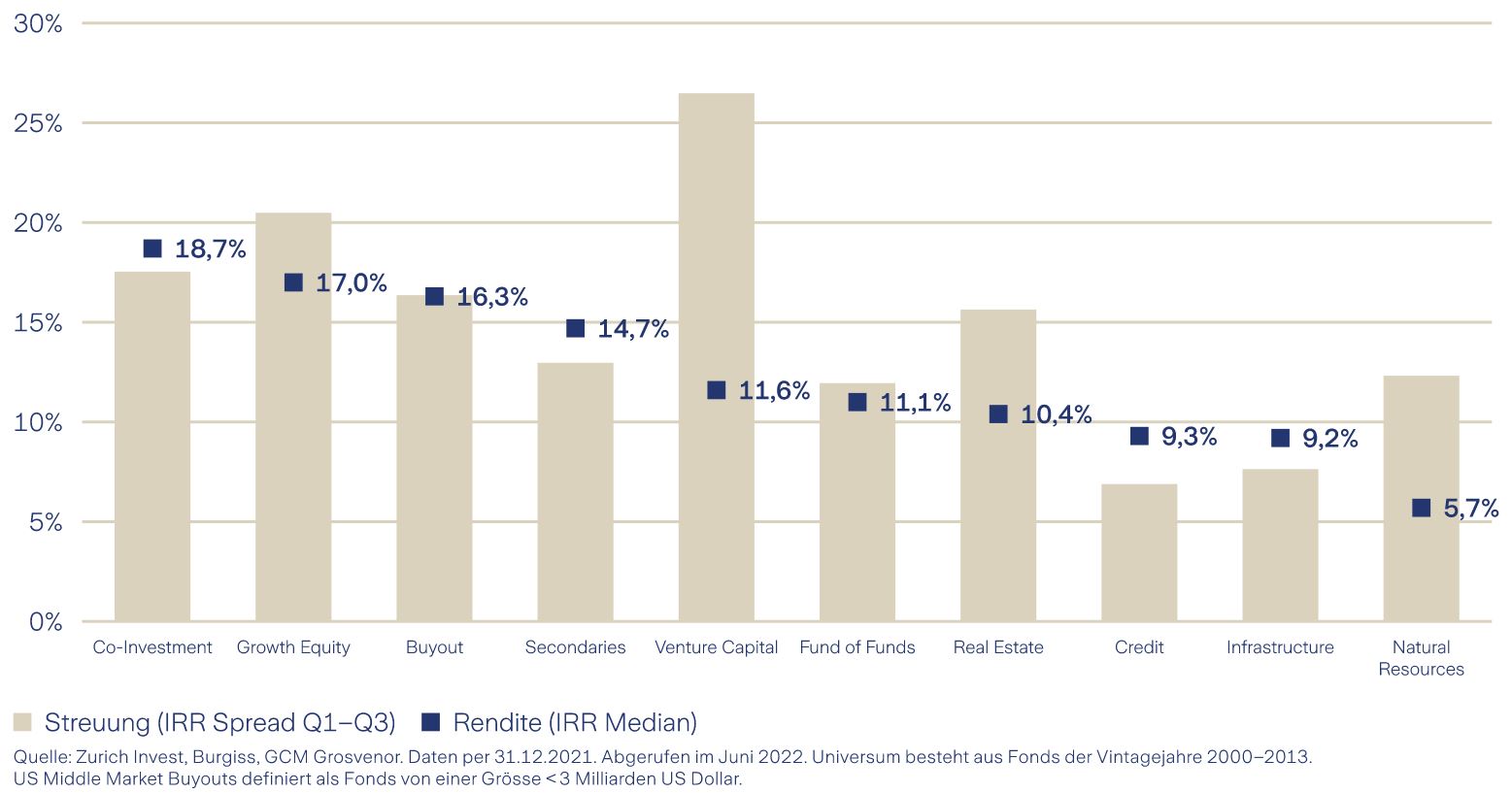

Bei genauer Betrachtung der verschiedenen Anlagemöglichkeiten werde deutlich, dass Private Equity Co-Investments noch bessere Renditen erzielt haben als andere Privatmarkt-Strategien (siehe Grafik). Dedizierte Co-Investment Fonds übertreffen sogar die Ergebnisse von Growth Equity und Buyout Funds. Insbesondere die geringeren Gebühren von Co-Investment Fonds führen zu höheren Nettorenditen. Ein weiteres Merkmal von Co-Investment Fonds ist, dass sie oft konzentrierter ausfallen. Da es insgesamt deutlich weniger Co-Investment Fonds als Buyout Funds gibt, wäre zu erwarten, dass die Streuung der Renditen (Dispersion) höher ausfällt als bei Buyout Funds. Über die letzten Jahre war aber kaum ein Unterschied in der Renditestreuung im Vergleich zu Buyouts zu verzeichnen, wie die folgende Grafik zeigt. Insgesamt ist das Risiko-Rendite Profil vergleichbar mit Buyout Funds", erklärt die Investment Managerin weiter.

Rendite und Renditestreuung

Co-Investments bieten eine Reihe von Vorzügen

Neben dem ansprechenden Risiko-Rendite Profil böten Co-Investments Anlegern eine Reihe von Vorteilen gegenüber einer Dachfonds Lösung. So seien zum Beispiel die Gebühren eines dedizierten Co-Investment Gefässes deutlich tiefer als die Gebühren eines Dachfonds. Denn hier gebe es keine Primärfonds, für die zusätzliche Gebühren berechnet werden. Co-Investments werden oft auf einer "No Fee/No Carry"-Basis angeboten (es werden weder Verwaltungsgebühren noch Performance Gebühren belastet). "Co-Investment Gefässe bieten Anlegern ausserdem die Möglichkeit, ihr Portfolio in kürzerer Zeit aufzubauen. Die Kapitalabrufe erfolgen schneller und das gewünschte Exposure wird schneller erreicht. Diese Effekte führen zu einer Verkürzung der J-Curve. Wie bei einem Dachfonds geniessen Anleger dabei die Managerdiversifikation", so Stoop.

Das Marktumfeld ist inzwischen schwieriger geworden

2021 sei ein ausgezeichnetes Jahr für Private Equity gewesen. Die freundlichen Marktbedingungen hätten für ausgezeichnete Renditen gesorgt. Das Marktumfeld sei in den letzten Monaten jedoch deutlich schwieriger geworden. Der anhaltende Russland-Ukraine Konflikt, die Inflation, sowie steigende Zinsen und Rezessionsängste prägen das aktuelle Umfeld. Damit einher gehen eine ausgeprägte Korrektur am Aktienmarkt und eine erhöhte Volatilität. Für Anleger stelle sich deshalb die Frage, wo sie in der derzeitigen Situation attraktive Investitionsmöglichkeiten finden.

Das Middle-Market-Segment bietet zahlreiche Anlagemöglichkeiten …

Die Privatmärkte stellen ein enormes Anlageuniversum dar. Laut S&P Capital IQ gibt es allein in Nordamerika und Europa zusammen etwa 100'000 private Unternehmen, von denen etwa 88% zum Middle Market zählen (hier definiert als Unternehmen mit einem Einkommen von 10-250 Mio. USD). Nach Meinung der Expertin erlaubt der Fokus auf den Middle Market also, aus dem Vollen zu schöpfen. Dabei seien jedoch einige Klippen zu umschiffen.

… die sich Spezialisten auch im aktuellen Marktumfeld erschliessen können

Der Middle Market sei nicht zuletzt aufgrund seiner Ineffizienz schwierig zu navigieren. Genau darin liege jedoch auch das Potential, das clevere Investoren nutzen können.

Es lassen sich laut Marina Stoop vier Kategorien von Ineffizienzen unterscheiden, die genutzt werden können:

- Geringere Abhängigkeit vom Wirtschaftswachstum: Der Wertschöpfungsprozess im Middle-Market-Segment weist in der Regel eine geringere Abhängigkeit vom Wirtschaftswachstum auf. Unternehmen aus diesem Segment haben nicht selten Defizite in den Bereichen Management und Operation. Da Middle-Market-Unternehmen in ihrem Lebenszyklus oft weniger weit vorangeschritten sind, verfügen sie jedoch noch über viel Potential für Wachstum und Optimierungen. Diese Potenziale lassen sich durch ein qualifiziertes Managementteam identifizieren und durch operationelle Anpassungen ausschöpfen. Versierte Private Equity Partner können dabei auf ihr breites Netzwerk zurückgreifen.

- Beschaffung von Anlageobjekten und die Sorgfaltsprüfung (Due Diligence): Geeignete Unternehmen im Middle Market zu finden ist nicht immer einfach, da Informationen oft nur schwer zu bekommen sind. Deshalb sind Private Equity Spezialisten gefragt, die wissen, nach welchen Informationen zu suchen ist und wie diese zu interpretieren sind.

- Bessere Verkaufsoptionen: Grössere Unternehmen sind gerade wegen ihrer Grösse nur für einen begrenzten Käuferkreis interessant. Ausserdem werden diese Unternehmen oft über ein Initial Public Offering (IPO), einen ersten Börsengang, veräussert. Dies bedingt eine stärkere Abhängigkeit vom Aktienmarkt. Unternehmen im Middle Market-Segment stossen dagegen oft auf ein breites Interesse bei strategischen Käufern und Finanzinvestoren.

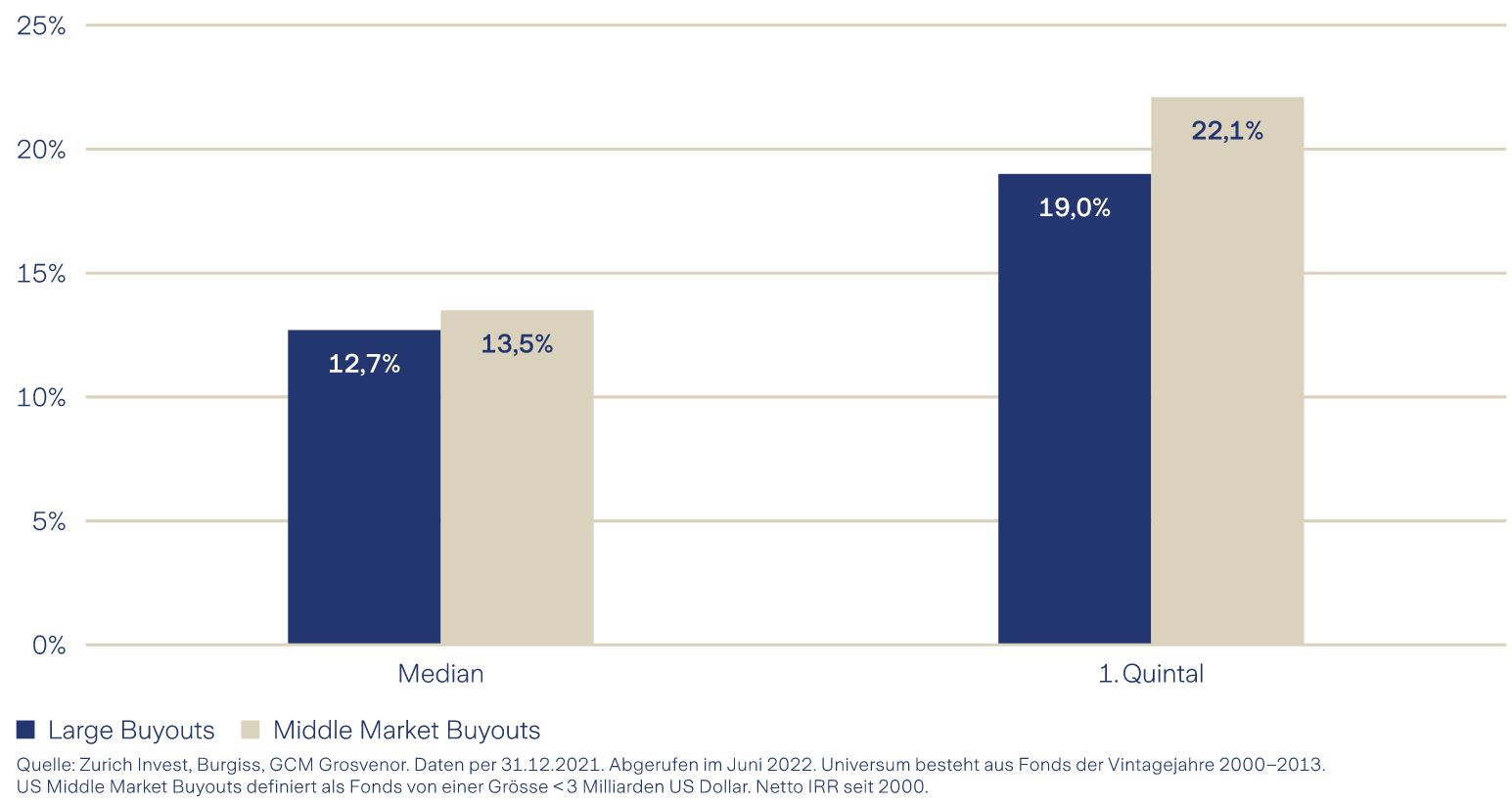

- Selektion führt zu höherem Mehrwert: Middle Market Buyouts haben in der Vergangenheit bessere Renditen verzeichnet als Large Buyout Fonds (siehe Grafik). Innerhalb der besonders gut performenden Fonds ist dieser Unterschied besonders ausgeprägt (+3,1% netto IRR Differenz fürs erste Quartal US Middle Market Buyout Fonds gegenüber US Large Buyout Funds für 2000-2013 Vintage Funds). Die Selektion geeigneter Unternehmen kann sich also insbesondere in diesem Marktsegment bezahlt machen.

Selektion macht den Unterschied

Private Equity Co-Investments als attraktive Anlageform

Aufgrund seiner Besonderheiten stellt der Middle Market nach Ansicht der Investment Managerin eine gute Basis für attraktive Anlagemöglichkeiten dar. Co-Investments mit einer geringen Gebührenlast ermöglichten Anlegern einen Zugang zu dieser Art von Anlagen. Da es sich dabei jedoch um besonders komplexe Investitionen handle, bei denen zahlreiche Faktoren zu berücksichtigen seien, empfehle es sich, mit einem erfahrenen Spezialisten zusammenzuarbeiten. Dieser sorge dafür, dass alle Möglichkeiten optimal ausgeschöpft werden.

"Private Equity Co-Investments präsentieren sich nach wie vor als attraktive Anlageform. Auch wenn das Marktumfeld in den letzten Monaten unbestreitbar schwieriger geworden ist, bietet insbesondere der Middle Market jedoch immer noch günstige Opportunitäten, die sich mit dem richtigen Knowhow nutzen lassen", betont Marina Stoop.