Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Kaum ein Tag vergeht, ohne dass am Schweizer Aktienmarkt gleich mehrere Aktien ins Zentrum von Spekulationen rücken. Ich kann mich nicht erinnern, in all den Jahrzehnten an der Börse schon mal einer ähnlichen Häufung von Mutmassungen begegnet zu sein.

Ausgerechnet die Unternehmen selber giessen kräftig Öl ins Feuer. Sei dies mit überraschenden Personalrochaden wie Julius Bär mit dem Rücktritt des langjährigen Konzernchefs Boris Collardi oder wie die UBS mit dem gestrigen Sesselrücken. Dass Beobachter eins und eins zusammenzählen und den bei der Schweizer Grossbank ausscheidenden Jürg Zeltner als heissen Kandidaten für die Nachfolge von Boris Collardi bei Julius Bär handeln, kann man ihnen nicht verübeln.

Auch dass Charles Flükiger seinem langjährigen Arbeitgeber Comet den Rücken kehrt, bietet Raum für Spekulationen. Da Flükiger zuletzt für das zukunftsträchtige Ebeam-Projekt verantwortlich war, weckt sein Rücktritt Ängste. Auf die Verzögerungen bei der Implementierung beim schwedischen Partnerunternehmen Tetra Pak könnten weitere Rückschläge folgen, so wird befürchtet.

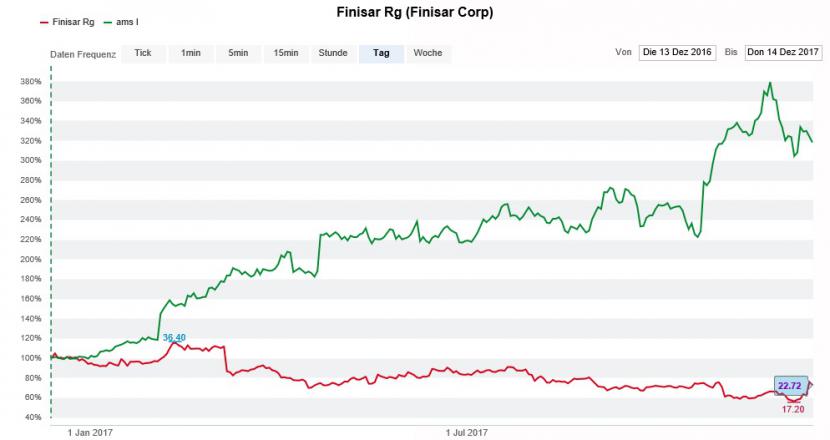

Und als ob das nicht schon für reichlich Wasser auf die Mühlen ausländischer Leerverkäufer sorgen würde, investiert Apple auch gleich noch 350 Millionen Dollar in eine Produktionsanlage von Finisar. Seit der Übernahme von Princeton, einem Laserspezialisten für 3D-Sensoren, steht AMS in Konkurrenz mit den Amerikanern.

Die Aktien von AMS (grün) im Einjahresvergleich mit jenen von Finisar (rot). (Quelle: www.cash.ch)

Seit Wochen liefern sich Haussiers und Baissiers einen Schlagabtausch um den zuletzt ziemlich erfolgreichen Sensorenhersteller aus Unterpremstätten. Anleger müssen auf der Hut sein, wollen sie nicht zwischen die Fronten geraten.

Bei Lindt & Sprüngli wiederum ist von einem schleppenden Weihnachtsgeschäft in Nordamerika die Rede. Nach der Übernahme von Russell Stover ist diese Region immerhin für knapp 20 Prozent des Jahresumsatzes verantwortlich.

Auslöser dieser Spekulationen dürfte ausgerechnet der für die UBS tätige Joern Iffert sein. In einem Kommentar warnt er davor, dass der traditionsreiche Schokoladehersteller in den vier Wochen um Thanksgiving herum einmal mehr mit rückläufigen Absatzvolumen zu kämpfen gehabt habe.

Mit seinen Prognosen für das diesjährige organische Umsatzwachstum von 4 Prozent liegt der Analyst hinter den firmeneigenen Zielvorgaben eines Wachstums von 5 Prozent zurück. Interessant ist, dass Iffert die Namenaktien von Lindt & Sprüngli nichts desto trotz mit einem 12-Monats-Kursziel von 75'000 Franken zum Kauf empfiehlt.

Die Kursentwicklung der Namenaktien von Lindt & Sprüngli über die letzten Wochen. (Quelle: www.cash.ch)

Während die UBS bei Lindt & Sprüngli die Erreichbarkeit der firmeneigenen Prognosen in Frage stellt, macht RBC Capital Markets dasselbe beim Sanitärtechnikkonzern Geberit - und tritt damit eine Spekulationslawine los. Die Börse würde bei den noch immer stolz bewerteten Aktien vermutlich kein Pardon kennen, würden die diesjährigen Margenvorgaben verfehlt.

Detailversessenen Lesern dürfte allerdings nicht entgangen sein, dass die Studienautoren einen solchen Schritt als "eher unwahrscheinlich" abtaxieren. Der Grund: Verwaltungsratspräsident und Grossaktionär Johann Rupert liess in den letzten Jahren immer wieder durchblicken, dass er der Weiterentwicklung der eigenen Marken ganz klar Priorität einräumt. Darüber hinaus ist Tiffany in einer anderen Preiskategorie tätig als die auf Schmuck spezialisierte Richemont-Tochter Cartier.

Noch geringer schätzen die Analysten der Citigroup übrigens die Wahrscheinlichkeit eines Zusammenschlusses zwischen Tiffany und der Swatch Group ein. Noch vor wenigen Jahren bekämpften sich die beiden einstigen Partnerunternehmen nämlich gegenseitig vor Gericht.

Ich möchte an dieser Stelle noch einmal eindringlich davor warnen, sich aufgrund von Börsenspekulationen blind in Abenteuer zu stürzen. Denn als Privatanleger verkommt man nur allzuschnell zum Spielball mächtiger Marktakteure.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |