Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

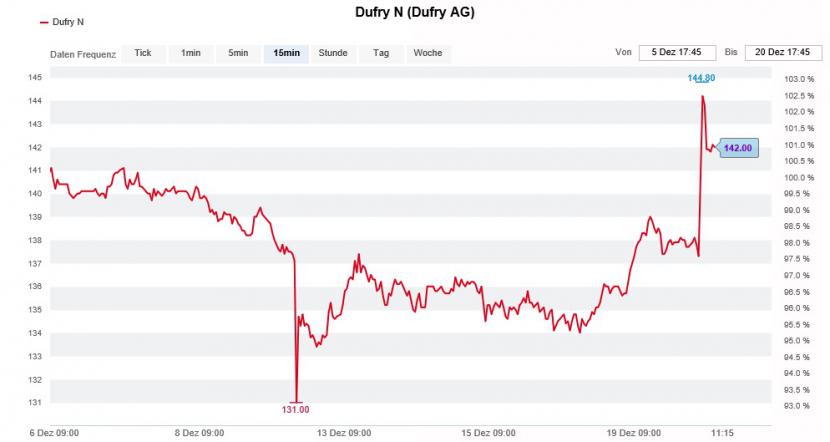

Es ist wohl die Nachricht des Tages: Der Hedgefonds-Pionier und Elliott-Gründer Paul Singer kauft sich mit 5,6 Prozent beim Reisedetailhandelskonzern Dufry ein. Woher der amerikanische Milliardär seine Aktien hat, ist nicht bekannt.

Dass er sie über die letzten Wochen am offenen Markt zusammengetragen hat, gilt als unwahrscheinlich. Aus London sind denn auch Stimmen zu vernehmen, wonach sich J.P. Morgan von einem grösseren Aktienpaket getrennt habe.

Die Investmentbank gilt als Architektin des Beteiligungskonstrukts, über welches der chinesische Mischkonzern HNA knapp 21 Prozent an Dufry hält (siehe "Sind J.P. Morgan und Morgan Stanley die geheimnisumwitterten Verkäufer bei Dufry" vom 13. Dezember). Neben Singer seien noch weitere Investoren zum Handkuss gekommen, so wird gemunkelt.

Die Dufry-Aktien reagieren mit Kursgewinnen auf den Neuzugang im Aktionariat (Quelle: www.cash.ch)

Ob und in welchem Umfang die Chinesen überhaupt noch beteiligt sind, bleibt unklar. Eine klärende Offenlegungsmeldung scheint diesbezüglich noch nicht bei der Schweizer Börse SIX eingegangen zu sein.

Raum für Spekulationen bieten auch die Beweggründe für den Einstieg des amerikanischen Milliardärs. Denn Singer gilt in Branchenkreisen als ein "ziemlich unangenehmer" Aktionär. Diese Erfahrung musste hierzulande vor einigen Jahren auch schon Actelion machen. Lange bevor die amerikanische Johnson&Johnson um den Baselbieter Pharmakonzern buhlte, versuchte der Milliardär das Unternehmen gewinnbringend an den Rivalen Amgen zu verhökern.

Die Wahrscheinlichkeit, dass Singer seine Beteiligung bei Dufry weiter ausbaut, dürfte den Ängsten rund um einen Ausstieg von HNA bis zu einem gewissen Grad entgegenwirken. Gut möglich, dass die Aktien ihre kursseitige Talsohle bereits durchschritten haben (siehe "Die Dufry-Aktie hat durchaus ihren Reiz" vom 15. Dezember).

+++

Wenn die britische Tagespresse Börsenspekulationen aufgreift, ist für gewöhnlich Vorsicht geboten. Schon zu oft sind Blätter wie "The Telegraph" absichtlich gestreuten Gerüchten aufgesessen.

Aus eigener Erfahrung weiss ich, wie sehr man als Börsenkolumnist aufpassen muss, nicht von irgendwelchen Hedgefonds an der Nase herumgeführt zu werden.

Weder bei den Aktien selber, noch bei den Derivaten gibt es heute konkrete Anhaltspunkte, dass etwas im Busch ist. Man muss schon gut zwei Wochen zurückgehen, um auf Auffälligkeiten zu stossen. Gegen eine Übernahme von Temenos spricht auch, dass sich der Börsenwert der Genfer in den letzten fünf Jahren mehr als verzehnfacht hat. Nichts schützt an der Börse besser vor einer ungewollten Übernahme, als eine hohe Bewertung.

+++

Das Rezept ist denkbar einfach: Man nehme einen Nebenwert mit einem engen Markt und empfehle ihn mit einem geradezu aufsehenerregend hohen Kursziel zum Kauf.

Ein noch beeindruckenderes Kursfeuerwerk lässt sich zünden, wenn erste Grossinvestoren ihre Bücher im Hinblick auf die Festtage bereits geschlossen haben und die Handelsvolumina saisonal bedingt abebben.

So geschehen gestern bei Cicor Technologies. Im Zuge einer Aufstufung von "Hold" auf "Buy" durch die Bank Vontobel schossen die Aktien des kleinen Elektronikkonzerns aus dem neuenburgischen Boudry vorübergehend um mehr als 14 Prozent nach oben.

Sind bereits ziemlich gut gelaufen: Die Cicor-Aktien (rot) im 12-Monats-Vergleich mit dem SPI (grün) (Quelle: www.cash.ch)

In Erwartung eines schnelleren und deutlicheren Turnarounds im Bereich Advanced Microelectronics & Substrates erhöhte der für die traditionsreiche Zürcher Bank tätige Analyst das Kursziel auf 73 (zuvor 60) Franken. Vom Schlussstand vom Montag aus betrachtet entspräche dies einem Aufwärtspotenzial von satten 50 Prozent.

Neben der Bank Vontobel wird Cicor Technologies ansonsten nur von der Zürcher Kantonalbank abgedeckt. Sie stuft die Papiere schon seit Monaten mit "Marktgewichten" ein.

Während sich auf Basis der nächstjährigen Schätzungen der Zürcher Kantonalbank ein Kurs-Gewinn-Verhältnis (KGV) von 19 errechnet, kommt man bei der Bank Vontobel auf eines von gerademal knapp 16.

Welche der beiden Banken mit ihren Schätzungen besser liegt, wird sich zeigen. Dass die Handelsvolumina am gestrigen Tag auf knapp 18'000 Aktien anschwollen, lässt tief blicken. Zum Vergleich: noch tags zuvor wechselten läppische 932 Titel die Hand.

Bei Nebenwerten mit einem für gewöhnlich engen Markt wie Cicor Technologies einzusteigen, ist das eine - zu gegebener Zeit wieder aussteigen zu können das andere...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |