Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Während die Aktionäre vieler Unternehmen aus dem Swiss Market Index (SMI) ihren Frust im Festtagschampagner ertränkt haben dürften, werden bei den Leerverkäufern über den Jahreswechsel die Korken vermutlich nur so geflogen sein.

Denn wie Erhebungen der New York Stock Exchange zeigen, bauten die Leerverkäufer ihre Wetten gegen die dort gehandelten Schweizer Aktien im Vorfeld des "Blutbads" der letzten Wochen noch einmal kräftig aus.

Das gilt insbesondere für jene gegen ABB. Beim Industriekonzern aus Zürich wird mittlerweile mit 1,98 Millionen American Deposit Receipts (ADRs) auf rückläufige Kurse spekuliert. Das sind fast doppelt so viele als noch vor zwei Wochen.

Gut möglich, dass die Leerverkäufer nicht ganz so sicher im Sattel sitzen, wie sie denken mögen. ABB mag für das Stromnetzgeschäft zwar nicht den von Branchenkennern erhofften Verkaufserlös erzielt haben. Mit den umgerechnet rund 7 Milliarden Franken kann das Unternehmen den lästigen Spekulanten nun aber mit dem Rückkauf eigener Aktien das Leben schwer machen.

Ausserdem blasen erste Analysten zur Jagd auf die letztjährigen Verlierer aus dem SMI. Und zu diesen zählen die Aktien von ABB zweifelsohne. Erst gestern Dienstag sprach die mächtige amerikanische Investmentbank Merrill Lynch eine Kaufempfehlung aus.

Ebenfalls angetan haben es den Leerverkäufern die in New York gehandelten Titel von Roche. Innerhalb von gerademal zwei Wochen schwollen die Wetten gegen den Pharma- und Diagnostikkonzern aus Basel um gut 60 Prozent auf 1,44 Millionen ADRs an. Das entspricht gegenüber dem Vormonat einer Verdoppelung.

Ende Monat dürfte sich herausstellen, ob sich die Umsatzerosion bei den beiden Schlüsselmedikamenten Rituxan und Herceptin im Schlussquartal weiter beschleunigt hat - und ob sich diese durch jüngere Präparate wie Ocrevus oder Tecentriq auffangen liess.

Die beiden Faktoren wiederum bestimmen über die firmeneigenen Zielvorgaben für 2019. Gut möglich, dass diese so früh im Jahr eher vorsichtig formuliert sind.

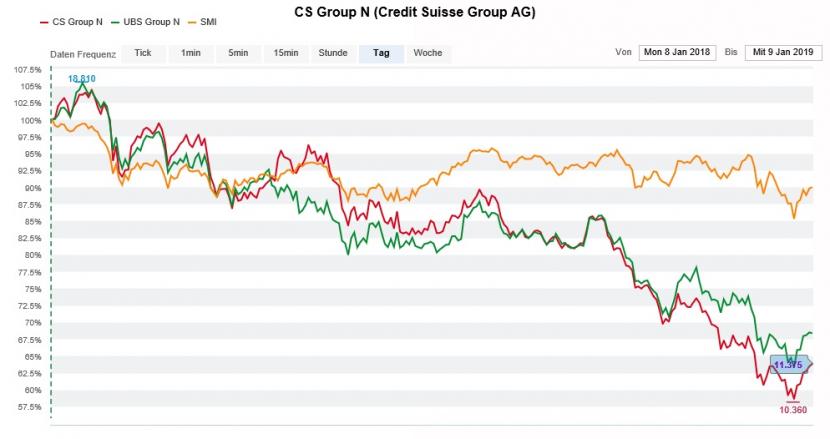

Signalwirkung für den breiten Schweizer Aktienmarkt haben aber weniger die Wetten gegen Roche und ABB als vielmehr jene gegen die zwei Schweizer Grossbanken. Diese haben sich in den letzten Jahren immer mal wieder als zuverlässige Frühindikatoren für den SMI verdient gemacht. Das gilt auch für den Rücksetzer vom Dezember.

Die Aktien von Credit Suisse (rot) und UBS (grün) im 12-Monats-Vergleich mit dem SMI (gelb) (Quelle: www.cash.ch)

Zumindest aus Sicht amerikanischer Leerverkäufer haben die Aktien der Credit Suisse die Talsohle noch nicht erreicht. Zwar schwoll die Anzahl leerverkaufter Titel in New York innerhalb von zwei Wochen bloss um 22 Prozent auf 8,6 Millionen Stück an. Allerdings ist dies viermal mehr als im Oktober.

Gegen die Erzrivalin UBS laufen sogar Wetten in Höhe von 19,2 Millionen Aktien. Auch dieser Wert liegt substanziell über dem langjährigen Durchschnitt und zeigt, dass sich die Leerverkäufer in New York regelrecht gegen die beiden Schweizer Grossbanken eingeschworen haben.

Nach schwierigen Jahren konnten die Leerverkäufer in den vergangenen Wochen und Monaten wieder Mut schöpfen und neues Selbstvertrauen fassen. Nun aber müssen sie zeigen, dass ihnen nicht die Gier zum Verhängnis wird.

+++

Wenn Goldman Sachs eine Verkaufsempfehlung ausspricht, ruft das augenblicklich Trittbrettfahrer auf den Plan. Der betroffenen Aktie sind dann zumindest an diesem Tag grössere Kursverwerfungen sicher.

In den vergangenen 48 Stunden sprach die mächtige amerikanische Investmentbank hierzulande gleich zwei dieser Verkaufsempfehlungen aus.

Die erste betraf Dufry und zog die Aktien des Reisedetailhandelskonzerns aus Basel am Montag vorübergehend um 3 Prozent nach unten. In Anbetracht einer möglicher Gesetzesverschärfung in China und eines schwächeren Wirtschaftsumfelds sehen die Analysten von Goldman Sachs den Kurs auf 83 Franken tauchen.

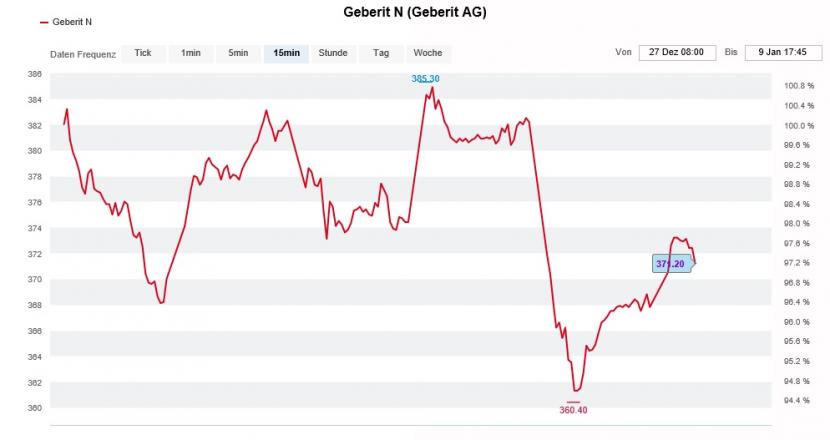

Gestern dann legte die amerikanische Investmentbank nach und stufte die Papiere des Sanitärtechnikspezialisten Geberit von "Neutral" auf "Sell" herunter. Und um der Verkaufsempfehlung das nötige Gewicht zu geben, strichen die zuständigen Analysten das Kursziel auf 339 (zuvor 420) Franken zusammen. Auf Stufe des operativen Gewinns (EBITA) liegen die diesjährigen bankeigenen Schätzungen um fast 14 Prozent unter den durchschnittlichen Markterwartungen.

Die Verkaufsempfehlung setzte den Geberit-Aktien am Dienstag sichtlich zu (Quelle: www.cash.ch)

Neben einer bereits fortgeschrittenen Marktdurchdringung in Schlüsselländern wie der Schweiz oder Deutschland argumentiert die amerikanische Investmentbank auch mit den im Steigen begriffenen Rohmaterialkosten. Die Antwort der Börse liess jedenfalls nicht lange auf sich warten und riss die Aktien kurzum um fast 6 Prozent in die Tiefe.

Ich frage mich immer wieder, worin da der Nutzen liegt, wenn sich eine mächtige Investmentbank wie Goldman Sachs erst in der Nähe der langjährigen Tiefstkurse zu einer Verkaufsempfehlung durchringen kann - ist der "Mist" zu diesem Zeitpunkt doch nicht selten bereits "gekarrt".

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |