Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Während die Aktien von Julius Bär und Credit Suisse alleine in den letzten drei Wochen um 20 Prozent oder mehr zulegen konnten, hinkt jene der UBS hinterher. Es ist, als fahre die grösste Schweizer Bank mit angezogener Handbremse - und als habe die Börse die warnenden Worte von Konzernchef Sergio Ermotti vom März dieses Jahres noch nicht wieder vergessen.

An einer von Morgan Stanley organisierten Investorenkonferenz liess er durchblicken, dass die Erträge im Investment Banking um 30 Prozent oder mehr unter dem Vorjahr liegen könnten. Gleichzeitig sah er seine Arbeitgeberin damals im Wealth Management "dem schwierigsten Umfeld seit Jahren" ausgesetzt.

Fantasie geht nun aber weniger von der morgen Donnerstag anstehenden Quartalsberichterstattung, als vielmehr von den jüngsten Spekulationen rund um eine Zusammenlegung des Vermögensverwaltungsgeschäfts (Asset Management) mit dem deutschen Fondsanbieter DWS aus.

Einem Kommentar aus dem Hause Kepler Cheuvreux entnehme ich nämlich, dass die UBS diesen Geschäftsbereich mit gerade mal 100 Millionen Dollar in den Büchern führt. Liegt der Autor mit seinen Annahmen richtig, liesse sich ein ausserordentlicher Buchgewinn in Höhe von umgerechnet 3,2 Milliarden Dollar erzielen, sollten sich DWS und die Schweizer Grossbank über die Modalitäten einig werden.

Im Wissen um die drohende Milliardenstrafe in Frankreich käme der UBS ein solcher Buchgewinn vermutlich gerade gelegen. Schliesslich wurden für den dortigen Steuerprozess bisweilen bloss um die 500 Millionen Dollar zurückgestellt - obwohl der Strafgerichtshof in Paris das Unternehmen erst im Februar zu einer Busse in Höhe von 3,7 Milliarden Euro sowie Schadenersatzzahlungen von 800 Millionen Euro verdonnert hatte.

Kursentwicklung der Aktien von UBS (rot) im Zwölf-Monate-Vergleich mit jener der Aktien von DWS (grün). (Quelle: cash.ch)

Zwei Wochen ist es her, dass Analyst Anil Sharma von Morgan Stanley auf dem Reissbrett schon mal erste Planspiele durchführte. Er schätzt die Kostensynergien zwischen den beiden Unternehmen auf 10 bis 30 Prozent des damaligen Börsenwerts von DWS und sieht die Rendite auf dem investierten Kapital (ROIC) zwischen 10 und 22 Prozent liegen. Je höher, desto besser - veranschlagt Sharma die Eigenkapitalkosten der UBS doch nur auf rund 10 Prozent.

Ich bin gespannt, ob sich die Handbremse bei der grössten Schweizer Bank im Zuge der morgigen Ergebnisveröffentlichung endlich löst und die Aktien zur eigentlich längst überfälligen Aufholjagd auf jene von Julius Bär und Credit Suisse ansetzen können.

+++

Die gute Nachricht für die nicht gerade erfolgsverwöhnten Aktionäre der Credit Suisse zuerst: Der Zahlenkranz für das erste Quartal kann sich wirklich sehen lassen. Er überzeugt genau dort, wo er eigentlich sollte - nämlich im internationalen Wealth Management sowie im Heimmarkt Schweiz. Zudem folgt auf einen starken März allem Anschein nach ein ebenfalls guter April. Das lässt hoffen.

Die schlechte Nachricht: Das enttäuschende Abschneiden im Investment Banking lässt vermuten, dass die kleinere der beiden Schweizer Grossbanken mit ihrer Strategie auf dem Holzweg ist.

Dieser Meinung ist zumindest Analyst Kian Abouhossein bei J.P. Morgan. Seinen Berechnungen zufolge treffen im Investment Banking der Credit Suisse steigende Kosten auf rückläufige Erträge. Das wiederum stelle die auf das Investment Banking ausgerichtete Strategie in Frage, so schreibt Abouhossein seinen Kunden.

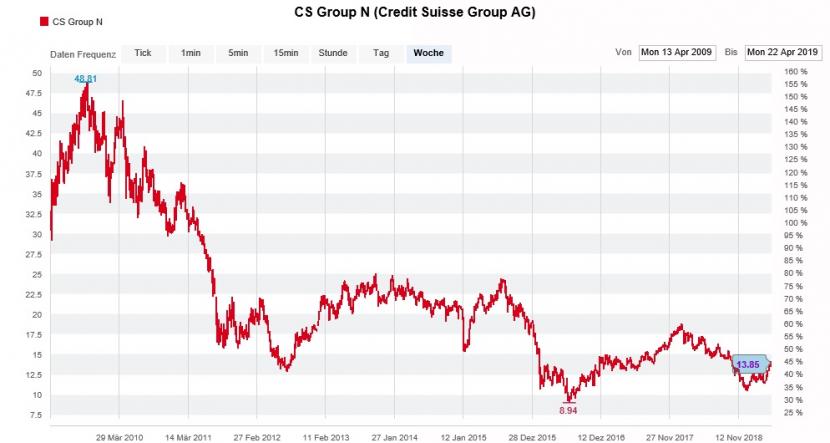

Mit den Aktien der Credit Suisse haben Anleger in den letzten zehn Jahren viel Geld verloren. (Quelle: cash.ch)

Das spiegelt sich auch in den diesjährigen Schätzungen des Analysten wider. Denn obwohl das Investment Banking gut 36 Prozent des Eigenkapitals bindet, sollte es eher magere 22 Prozent zum Vorsteuergewinn beitragen.

Sowieso ist Konzernchef Tidjane Thiam den Aktionären noch immer eine Antwort schuldig, wie die Strategie nach Abschluss der dreijährigen Restrukturierungsphase eigentlich aussehen soll. Dass hier mit einem grundlegenden Kurswechsel gerechnet werden darf, wage ich allerdings zu bezweifeln.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |