Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Den Erwartungen wird an der Börse nicht selten ein ungleich höheres Gewicht als den harten Fakten beigemessen. Ob die beiden Schweizer Grossbanken UBS und Credit Suisse Zahlenkränzen der die Erwartungen erfüllen werden, ist allerdings in der Tat fraglich.

So genau werden wir das wohl erst wissen, wenn die Ergebnisse vorliegen. Den Anfang macht am 23. Juli die UBS, gefolgt von der Credit Suisse am 31. Juli.

Mit Blick auf die fast schon übertrieben freundlichen Finanzmärkte müsste den beiden Grossbanken eigentlich der "Schiitstock kalbern". Doch dem war schon im vorangegangenen ersten Quartal nicht so - und das, obwohl viele Analysten ihre Schätzungen in letzter Minute noch mit dem dicken Rotstift überarbeitet hatten.

Dasselbe geschieht auch jetzt wieder. Alleine in den vergangenen 48 Stunden kürzten sowohl Analyst Benjamin Goy von der Deutschen Bank als auch sein für die Citigroup tätiger Berufskollege Andrew Coombs ihre Gewinnschätzungen.

Goy reduziert seine diesjährigen Gewinnschätzungen für die Credit Suisse um 3 Prozent und jene für die UBS gar um 5 Prozent. Interessant ist die Begründung, macht der Analyst neben den zuletzt wieder deutlich tieferen Zinsen - wenig überzeugend - doch auch die hohe Gewinnbasis aus dem Vorjahr für die Anpassungen verantwortlich.

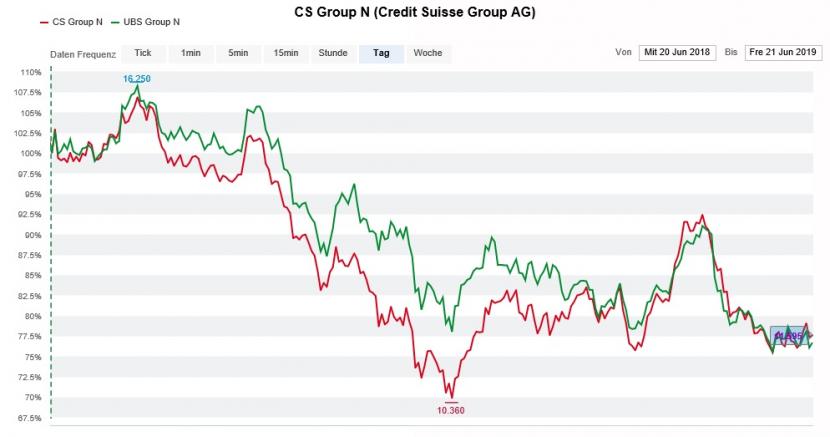

Schon seit einem Jahr bewegen sich die Aktien von UBS (grün) und Credit Suisse (rot) nahezu im Gleichschritt (Quelle: www.cash.ch)

Während die Aktien der Credit Suisse mit einem Kursziel von 15 (zuvor 17) Franken zum Kauf empfohlen werden, stuft man jene der UBS bei der Deutschen Bank mit "Hold" und einem Kursziel von 13 (zuvor 14) Franken ein.

Auch Coombs von der Citigroup unterzieht seine Schätzungen für die beiden Schweizer Grossbanken weiteren Anpassungen, um den tieferen verwalteten Vermögen und der dadurch schwächeren Ertragslage Rechnung zu tragen. Er empfiehlt die Aktien von UBS und Credit Suisse mit "Buy" und Kurszielen von 15,50 beziehungsweise 16,25 Franken zum Kauf.

Bei den Schätzungsreduktionen durch Deutsche Bank und Citigroup dürfte es nicht bleiben. Verhält es sich wie regelmässig in den letzten Jahren, werden in den kommenden Wochen weitere Analysten den Rotstift ansetzen. Will allerdings nicht heissen, dass die Zahlenkränze der beiden Grossbanken den gesenkten Erwartungen in wenigen Wochen auch wirklich entsprechen oder gar darüber liegen werden.

+++

Die Geschichte von Sika ist eine Erfolgsgeschichte, die in der Schweiz ihresgleichen sucht. Selbst als die Schenker Winkler Holding vor einigen Jahren ihre Kontrollbeteiligung nach Frankreich verhökern wollte und die Eigenständigkeit des Bauchemiespezialisten auf dem Spiel stand, hatte das - allen Unkenrufen zum Trotz - keinerlei Konsequenzen für das Tagesgeschäft.

Während sich die französische Saint Gobain angesichts des vereitelten Kaufs der Kontrollbeteiligung die Haare raufen dürfte, herrscht bei den Publikumsaktionären eitel Sonnenschein.

Dank Kaufempfehlungen seitens von Deutsche Bank und Credit Suisse stiessen die Aktien von Sika in den letzten Tagen in der Spitze bis auf 165,50 Franken und damit auf den höchsten Stand in der Firmengeschichte vor. Mit einem Plus von fast 32 Prozent - den Dividendenabgang von Mitte April noch nicht mitaufgerechnet - sind sie weit oben auf der diesjährigen SMI-Gewinnerliste zu finden.

Die Aktien von Sika (rot) lassen den SMI (grün) über fünf Jahre weit hinter sich zurück (Quelle: www.cash.ch)

Am heutigen Freitag nun legt die amerikanische Investmentbank Citigroup nach. In einer Unternehmensstudie nimmt Autor Thomas Wrigglesworth die Erstabdeckung der Aktien des Bauchemieherstellers mit einer Kaufempfehlung und einem Kursziel von 188 Franken auf.

Der Analyst streicht das von einer geringen Kapitalbindung geprägte Geschäftsmodell sowie die vielversprechenden Wachstumsaussichten hervor. Darüber hinaus findet er sichtlich Gefallen an der cleveren Übernahmepolitik der letzten Jahre.

Doch obwohl sich die Unternehmensstudie wie eine Liebeserklärung liest, entfaltet sie nicht die erhoffte Wirkung. Das überrascht insofern, als dass solche Kaufempfehlungen bei den betroffenen Aktien für gewöhnlich ein Kursfeuerwerk zünden...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |