Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

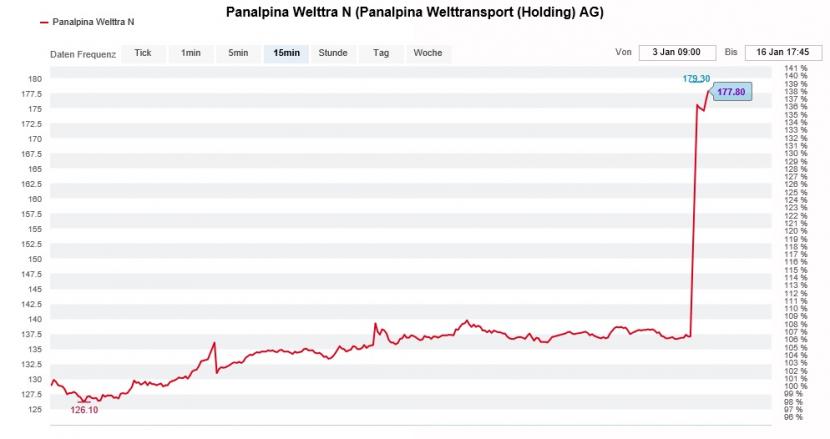

Die beiden Grossaktionäre Cevian Capital und Artisan Partners scheinen beim Luftfrachtspezialisten Panalpina am Ziel anzukommen. Sofern ihnen die Ernst Göhner Stiftung als Ankeraktionärin mit 46 Prozent der Stimmen nicht doch noch einen Strich durch die Rechnung macht, können sie der übernahmehungrigen dänische DSV ihre Aktien zu je 170 Franken andienen.

Das entspricht einem satten Aufpreis von 24 Prozent gegenüber dem Schlussstand vom Vorabend. In Erwartung einer möglichen Gegenofferte seitens von Kühne+Nagel wurden im frühen Handel gar Kurse von nahezu 180 Franken bezahlt.

Auf Übernahmekandidaten zu setzen, kann sich für Anleger durchaus lohnen, wie das vorliegende Beispiel zeigt. Im hiesigen Berufshandel mutmasst man jedenfalls schon jetzt, welches nächste Schweizer Unternehmen auch noch in ausländische Hände fallen könnte.

Der Kurs der Panalpina-Aktien zieht am Mittwoch kräftig an (Quelle: www.cash.ch)

Interessant ist, dass in den letzten Jahren fast ausschliesslich Unternehmen mit hausgemachten Problemen ins Ausland verkauft wurden. Ich denke da an den Verkauf von Nobel Biocare an die amerikanische Danaher oder den regelrecht erzwungenen Verkauf der Gategroup an den chinesischen Mischkonzern HNA. In diese Liste reiht sich Panalpina nahtlos ein, gilt der Luftfrachtspezialist aus Basel doch seit Jahren als eine "Dauerbaustelle".

In dieses Beuteschema passt vor allem der Vermögensverwalter GAM. Die Suspendierung eines gefeierten Fondsmanagers und die anschliessende Rückabwicklung der von ihm betreuten Investmentgefässe kosteten das Unternehmen Kundenvermögen in Milliardenhöhe.

An der Börse ist GAM bloss noch ein Schatten seiner selbst. Der Vermögensverwalter bringt heute drei Viertel weniger Börsenwert auf die Waage als noch vor einem Jahr. Das könnte gegebenenfalls ausländische Käufer auf den Plan rufen. Mit 15 Prozent der Stimmen ist mit Silchester International denn auch eine Rivalin grösste Einzelaktionärin.

Mit dem Sensorenhersteller AMS wird ein weiteres mit Problemen kämpfendes Unternehmen als möglicher "Appetithappen" für einen strategischen Käufer aus Nordamerika oder China gehandelt.

Ansonsten müssen die üblichen Verdächtigen wie die beiden Versicherungskonzerne Swiss Life und Bâloise, der Spezialitätechemiehersteller Clariant, den Telekommunikationsanbieter Sunrise Communications oder die Genfer Softwareschmiede Temenos als Übernahmekandidaten herhalten.

Verstummt sind hingegen die Spekulationen um Lindt & Sprüngli sowie um Lonza. Der Grund: Beide Unternehmen haben in den letzten Jahren milliardenschwere Grossübernahmen getätigt und sind seither mit sich selbst beschäftigt.

Auf potenzielle Übernahmeziele zu setzen, kann sich für Anleger durchaus bezahlt machen. Nicht selten setzen solche Wetten allerdings starke Nerven und einen langen Atem voraus.

Bei Syngenta durchlebten die Aktionäre eine Achterbahn der Gefühle, bis sie Geld von der chinesischen Käuferin ChemChina gutgeschrieben erhielten. Und der amerikanische Mischkonzern Danaher speiste die langjährigen Aktionäre bei Nobel Biocare mit einem Bruchteil ihres ursprünglichen Einstiegspreises ab.

Auch für die langjährigen Aktionäre von Panalpina ist das vorliegende Übernahmeangebot vor allem eines: Schmerzensgeld. Denn für sie waren die letzten Jahre unter dem Strich bestenfalls ein Nullsummenspiel. Und wer im Sommer 2007 zu Kursen von 260 Franken eingestiegen ist, dürfte selbst im Falle einer Gegenofferte oder einer Angebotsnachbesserung nicht mehr den vollen Einsatz zurückerhalten...

+++

Das Jahr 2019 ist zwar noch keine drei Wochen alt. Das hält die Aktienanalysten der Credit Suisse allerdings nicht davon ab, erste Anpassungen bei ihren Favoriten unter den Schweizer Nebenwerten vorzunehmen. Das lässt sich wiederum auch damit erklären, dass die letzten Anpassungen in den September zurückgehen.

Einzug in die Liste der Schlüsselkaufempfehlungen finden neben den bereits mit "Outperform" empfohlenen Aktien der Cembra Money Bank auch jene der VZ Holding - dem Mutterhaus des Vermögenszentrums. Letztere werden von Analyst Andreas Brun mit einem Kursziel von 300 Franken von "Neutral" auf "Outperform" heraufgestuft. Brun hält den Kursrückgang der vergangenen 12 Monate für übertrieben und verweist auf die stabilen Gewinnerwartungen für das laufende Jahr. Auf der Liste Platz machen müssen die Papiere der Berner Kantonalbank.

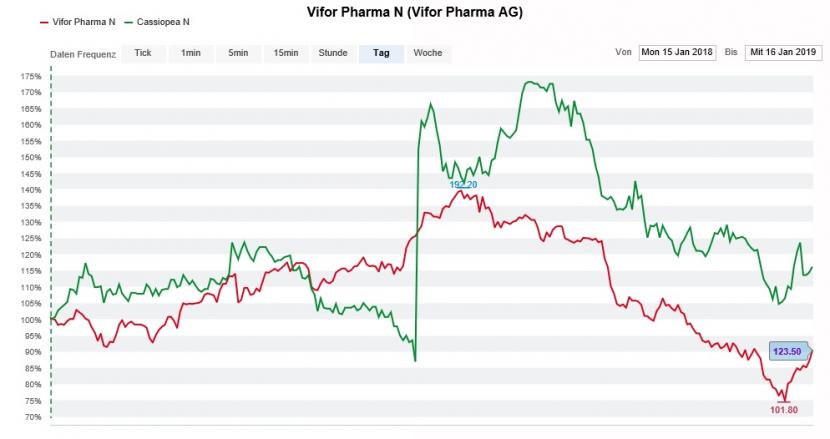

Weiterhin in der Favoritenrolle sind die Aktien von Cassiopea (Kursziel 70 Franken), Dätwyler (Kursziel 230 Franken), Vifor Pharma (Kursziel 165 Franken) sowie Dormakaba (Kursziel 840 Franken).

Auf der Liste der Schlüsselverkaufsempfehlungen ersetzen die Papiere von Meyer Burger (Kursziel 0,55 Franken) die ausscheidenden Aktien von Hochdorf (Kursziel 105 Franken). Dort treffen sie auf jene von Kühne+Nagel (Kursziel 126 Franken).

Die Kursentwicklung der Aktien von Vifor Pharma (rot) und Cassiopea (grün) über die letzten 12 Monate (Quelle: www.cash.ch)

Solange die Schweizer Nebenwerte gut liefen, liess die Credit Suisse mit ihren Favoriten den breiten Markt regelmässig hinter sich zurück. Mit den im September kommunizierten Aktien gelang ihr das jedoch nicht. Geld kosteten insbesondere die beiden Schlüsselkaufempfehlungen Vifor Pharma (minus 36 Prozent), Cassiopea (minus 34 Prozent) und Dätwyler (minus 20,5 Prozent). Gut fuhr vor allem, wer sich an die Schlüsselverkaufsempfehlungen Hochdorf (minus 37 Prozent) und Kühne+Nagel (minus 19,9 Prozent) hielt.

Bleibt zu hoffen, dass den neuen - meines Erachtens etwas gar Finanzwerte-lastigen - Favoriten der Credit Suisse mehr Erfolg vergönnt sei.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |