Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

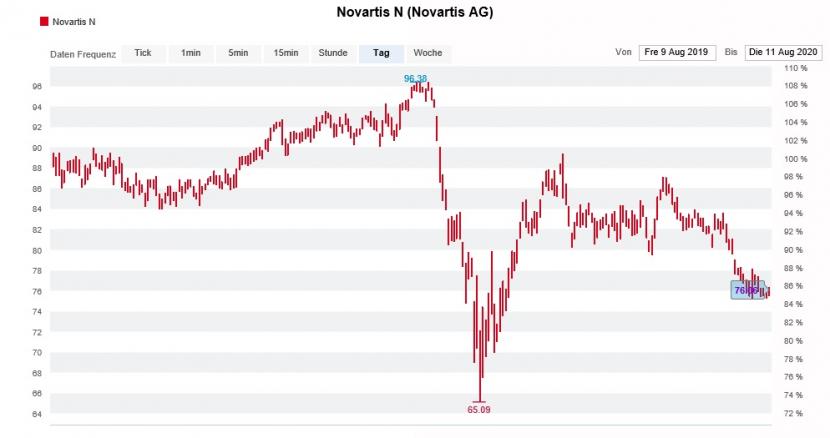

Seit Wochen bietet sich den Aktionären von Novartis beinahe täglich dasselbe zermürbende Bild: Die Kurse fallen und fallen. Das bekommt auch der Swiss Market Index (SMI) zu spüren, kostete das Schwergewicht diesen alleine seit Mitte Juni doch mehr als 200 Punkte.

In den letzten Tagen ist das Handelsgeschehen bei Novartis-Aktien regelrecht eingeschlafen. Am gestrigen Montag wechselten keine drei Millionen Aktien die Hand. Das ist eher wenig.

Dass zuvor über mehrere Wochen hinweg vorwiegend angloamerikanische Grossinvestoren als Verkäufer in Erscheinung traten, dürfte kein Zufall sein. Denn in Washington wird einmal mehr Kritik an den hohen Medikamentenpreisen laut. Und das nicht länger nur im demokratischen, sondern neuerdings eben auch im republikanischen Lager.

Erst vor wenigen Tagen stufte der für die Credit Suisse tätige Chefstratege Andrew Garthwaite deswegen die europäischen Pharmawerte von "Benchmark" auf "Underweight" herunter. Garthwaite befürchtet, dass sich die Pharmaindustrie auf bis zu 30 Prozent tiefere Gewinne einstellen muss, sollte sich die Politik in Washington auf Preiseinschränkungen einigen.

Kursentwicklung der Aktien von Novartis über die letzten 12 Monate (Quelle: www.cash.ch)

Ob Firmenchef "Vas" Narasimhan sich bewusst war, wie angreifbar er Novartis machen würde, als er für zig Milliarden von Dollars ins lukrative Geschäft mit Gentherapien vorstiess? Mit Zolgensma und Kymriah vereint Narasimhan die beiden teuersten Medikamente der Welt unter dem eigenen Dach.

Regelmässige Leserinnen und Leser meiner Kolumne werden sich vermutlich erinnern, dass mir der Kaufrausch des Novartis-Chefs nie ganz geheuer war. Wenn ein Unternehmen während eines Jahres fast doppelt so viel Geld für ergänzende Übernahmen ausgibt wie für die Forschung und Entwicklung, ist eigentlich alles gesagt, was gesagt werden muss. Wer weiss - vielleicht reift diese Erkenntnis ja nun auch bei angelsächsischen Grossinvestoren.

+++

Was musste sich Alexander Everke in den letzten Monaten nicht alles anhören: Die milliardenschwere Übernahme von Osram Licht sei völlig überzahlt, mache industriell schlichtweg keinen Sinn und mute gar etwas grössenwahnsinnig an.

Am heutigen Dienstagmorgen eilt dem AMS-Chef nun aber Analyst Andreas Müller von der Zürcher Kantonalbank zu Hilfe. In einer 20 Seiten starken Unternehmensstudie beschäftigt er sich eingehend mit dem Firmenkauf – und kommt zu einem ganz anderen Schluss als viele seiner Berufskollegen. Seines Erachtens ergänzen sich die beiden Unternehmen gar nicht mal so schlecht. In Erwartung eines baldigen Turnarounds bei Osram Licht und umfassender Synergien sieht Müller die Aktien über die nächsten zwei Jahre in Richtung von 27 Franken vorstossen.

Ganz uneigennützig ist der Analyst allerdings nicht, preist er die Papiere von AMS doch schon seit einer gefühlten Ewigkeit – besser gesagt seit Ende Januar 2018 – zum Kauf an. Zur Erinnerung: Damals wurden noch Kurse von 76 Franken und mehr bezahlt.

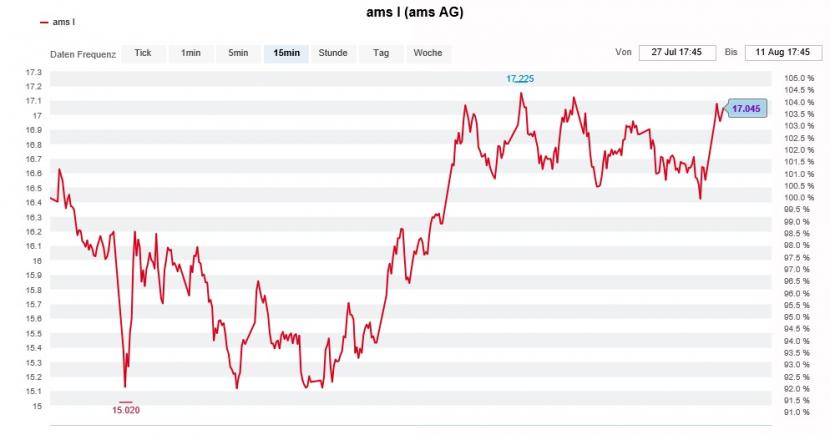

Seit wenigen Tagen zeigt die Aktienkursentwicklung bei AMS wieder nach oben (Quelle: www.cash.ch)

Auch ich gehe davon aus, dass das Tagesgeschäft bei Osram Licht die Talsohle im zurückliegenden zweiten Quartal durchschritten haben dürfte. Ob und wie schnell sich der Turnaround einstellt, wird sich noch zeigen müssen. Sollte AMS mit raschen Integrationsfortschritten aufwarten und sich von unnötigem Ballast in Form nicht gewünschter Geschäftsaktivitäten entledigen können, sind durchaus noch einmal höhere Kurse möglich.

Ich habe erst vor wenigen Wochen bei meinen Schweizer Aktienfavoriten für das Börsenjahr 2020 die stark angewachsene AMS-Titelposition auf ein vernünftigeres Mass reduziert. Harren wir nun erst einmal der Dinge, die da noch kommen mögen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |