Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Als Mensur Pocinci und sein Abteilungskollege Alexis Chassagnade den Valoren von Nestlé, Roche und Novartis einen "langsamen Tod" vorhersagten, ging ein Aufschrei durch die Schweiz (siehe «SMI-Schwergewichte sterben einen langsamen Tod» vom 16. Februar). Verständlich, sind die drei Schwergewichte beim Swiss Market Index (SMI) doch für mehr als die Hälfte der Gesamtkapitalisierung verantwortlich.

Zu gross, zu träge und sowieso viel zu langweilig - so lautete damals das vernichtende Urteil von Pocinci und Chassagnade, weshalb die beiden für Julius Bär tätigen Markttechnikexperten der Anlagekundschaft zu Umschichtungen in die vielversprechenderen amerikanischen Technologiewerte aus dem Nasdaq 100 Index rieten.

Wer dieser Empfehlung Folge leistete, lag noch bis vor wenigen Wochen goldrichtig. Seither schmilzt die Differenz zwischen dem amerikanischen Technologieaktienindex und den hiesigen Indexschwergewichten unaufhaltsam.

Urplötzlich sind die guten alten Schwergewichte aus dem SMI den beiden bekannten Markttechnikexperten wieder gut genug, um sie zum Kauf zu empfehlen. Gleichzeitig stufen sie den Schweizer Aktienmarkt relativ betrachtet von "Underweight" auf "Neutral" herauf. Eine pessimistische Haltung ist nicht länger angebracht - wer "A" sagt, muss zwangsläufig auch "B" sagen.

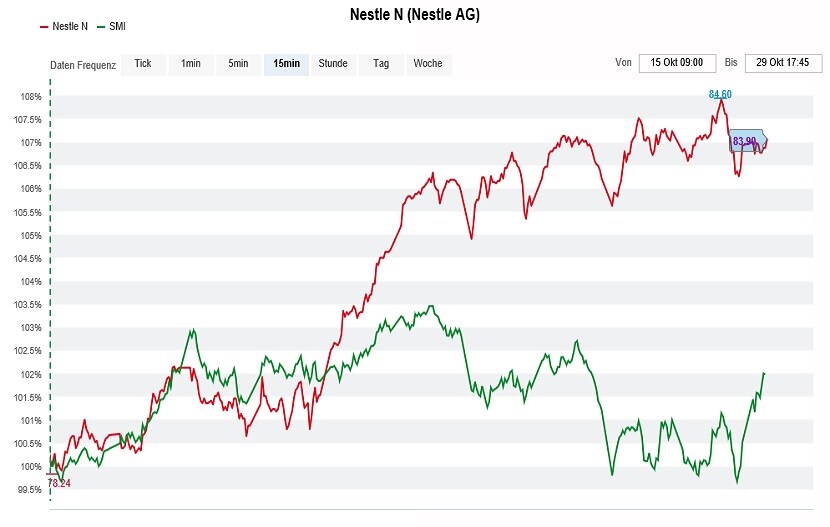

Die Aktien von Nestlé (rot) entwickelten sich in den letzten drei Wochen deutlich besser als der SMI (grün). (Quelle: www.cash.ch)

Angesichts der Börsenturbulenzen überrascht mich weniger der Zeitpunkt, als vielmehr die Ecke, aus der die drei defensiven Indexschwergewichte Zuspruch erhalten. Bleibt abzuwarten, ob die beiden für Julius Bär tätigen Markttechnikexperten auch diesmal wieder ins Schwarze treffen.

+++

Dass sich Strategen bei ihren Aktienmarktprognosen gerne auf langjährige Statistiken berufen, kommt nicht von ungefähr. Denn schliesslich verfallen die Marktakteure immer mal wieder in alte Verhaltensmuster.

Nicht selten kommt allerdings alles ganz anders als gedacht. Langjährige Statistiken zum Swiss Market Index (SMI) zeigen beispielsweise, dass der Oktober eigentlich sehr viel besser als sein Ruf ist. Das wiederum lässt sich vom September nicht behaupten.

Doch obwohl der Oktober erst in wenigen Tagen endet, dürfte er als ein schwacher Börsenmonat in die Geschichtsbücher eingehen. So viel lässt sich schon heute sagen.

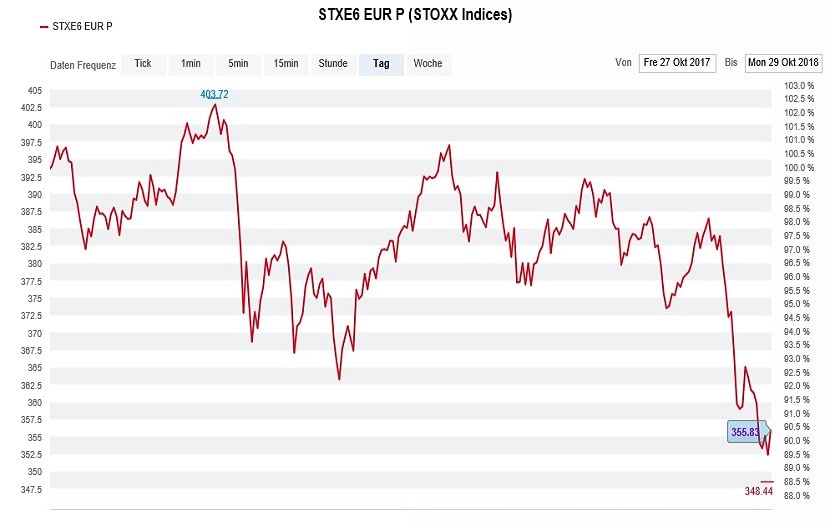

Mit Statistiken werfen auch die Autoren einer 34 Seiten starken Strategiestudie aus dem Hause UBS um sich. Mit einem Minus von rund 9 Prozent beim Stoxx Europe 600 Index bewege sich der seit dem 27. September beobachtete Rückschlag im Rahmen früherer Korrekturen. In den vergangenen knapp 30 Jahren hätten Korrekturen dem breit gefassten Börsenbarometer durchschnittlich Verluste in Höhe von 9,3 Prozent beschert, so ist nachzulesen.

Die Autoren um den Chefstrategen Nick Nelson räumen aber ein, dass sich der jüngste Rückschlag in zwei Punkten von früheren unterscheidet: Zum einen stiegen die Anleihenrenditen in den vergangenen Wochen und fielen nicht, zum anderen gerieten die Aktienkurse in Europa für einmal nicht stärker unter Druck als die an der Leitbörse in New York.

Entwicklung des Stoxx Europe 600 Index über die letzten zwölf Monate. (Quelle: www.cash.ch)

Nelson selbst versucht die Gemüter zu beruhigen. Er mahnt seine Leserschaft zur Besonnenheit und verweist dabei auf das sehr tiefe Kurs-Gewinn-Verhältnis (KGV). Mit gerade mal 12 liegt letzteres auf dem tiefsten Stand seit dem Höhepunkt der Schuldenkrise von 2012.

Und die Autoren legen gleich mit einer weiteren statistischen Grösse nach: Beim Stoxx Europe 600 Index trennen den Relative Strength Indicator, kurz RSI, mittlerweile zwei Standardabweichungen vom langfristigen Durchschnitt. Bei früheren Gelegenheiten stieg das viel beachtete Börsenbarometer in den darauffolgenden Monaten um durchschnittlich fast 5 Prozent.

Nelson und seine Abteilungskollegen gehen deshalb davon aus, dass es sich beim jüngsten Rücksetzer an den europäischen Aktienmärkten um eine Korrektur innerhalb der langjährigen Hausse und nicht um einen grundlegenden Stimmungsumschwung handelt.

Es ist sicherlich richtig, zur Besonnenheit zu mahnen und nicht in Panik zu verfallen. Das ist angesichts der Kursverluste der letzten Wochen allerdings einfacher gesagt, als getan. Alleine schon beim Blick auf die Performance meiner Ende Dezember kommunizierten Schweizer Aktienfavoriten für das Börsenjahr 2018 läuft es mir eiskalt den Rücken runter. Auf Basis der Schlusskurse vom Freitag errechnet sich ein sattes Minus von fast 14 Prozent. Und das trotz einer taktischen Barmittelquote von 25 Prozent, wohlgemerkt. Positive Vorzeichen weisen nur gerade die Aktien von Nestlé auf...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |