Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Es ist noch gar nicht so lange her, da galt Novartis als das Sorgenkind unter den drei Schwergewichten aus dem Swiss Market Index (SMI). Im Zuge einer aggressiven Übernahmepolitik war der Gesundheitskonzern aus Basel zu einem trägen Firmenkonglomerat herangewachsen.

Tiergesundheit, Impfstoffe, verschreibungspflichtige sowie nicht-verschreibungspflichtige Medikamente - kaum ein Bereich, in dem Novartis nicht tätig war. Doch fast überall fehlte dem Unternehmen die nötige Grösse, um sich gegen die übermächtigen Rivalen aus dem Ausland behaupten zu können. Darüber hinaus hatte es mit dem Patentablauf auf umsatzstarken Medikamenten zu kämpfen.

Der ebenfalls in Basel beheimatete Rivale Roche galt damals als schlank aufgestellt, innovativ und deshalb als das Mass aller Dinge.

Doch das war einmal. Zumindest was den Verlust des Patentschutzes auf umsatzstarken Medikamenten anbetrifft, kämpft Roche heute mit ähnlichen Problemen wie einst der Rivale. Novartis konnte die Wachstumsflaute der letzten Jahre hingegen überwinden und den strategischen Fokus dank einer konsequenten Portfoliostrategie erfolgreich schärfen.

Das einzige, was die Platzrivalen in diesen Tagen noch eint: Beide stehen an der Börse im Zentrum von Spekulationen – besser gesagt von Ergebnisspekulationen.

Roche wird am kommenden Mittwoch die Umsatzzahlen für das dritte Quartal vorlegen. An diesem Tag wird sich zeigen müssen, ob der Pharma- und Diagnostikkonzern trotz Umsatzerosion bei Rituxan und Herceptin in Europa das Wachstumstempo der ersten sechs Monate beibehalten konnte.

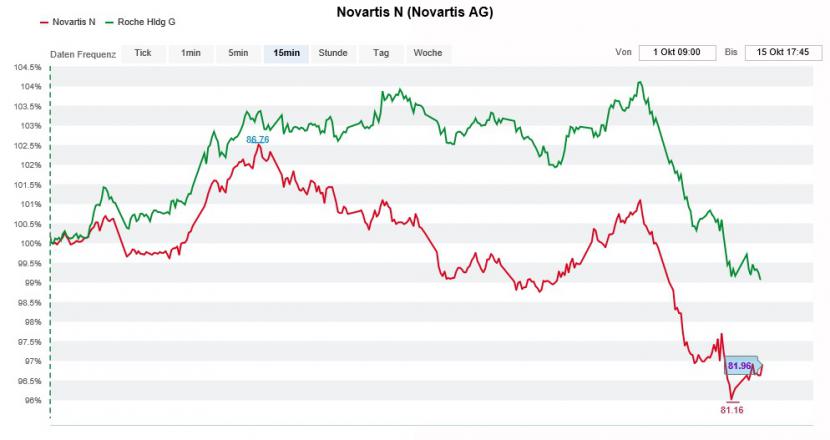

Kursentwicklung der Novartis-Aktien (rot) über die letzten drei Wochen im Vergleich mit den Genussscheinen von Roche (grün). (Quelle: www.cash.ch)

Doch selbst wenn, könnten die Basler aufgrund des erstarkten Frankens gezwungen sein, die diesjährigen Zielvorgaben etwas zu reduzieren - so munkelt man zumindest im hiesigen Handel.

Angestrebt wird ein Umsatzwachstum im mittleren einstelligen Bereich sowie ein ebensolches Wachstum des Kern-Gewinns je Aktie/Genussschein. Unter Miteinbezug der Auswirkungen der amerikanischen Unternehmenssteuerreform erwartet das Unternehmen gar ein Gewinnwachstum im mittleren Zehnerbereich.

Auch ich schliesse nicht aus, dass sich Roche am Mittwoch etwas vorsichtiger äussert.

Anders als dem Pharma- und Diagnostikkonzern wird dem Rivalen Novartis gerüchteweise gar eine Erhöhung der diesjährigen Zielvorgaben nachgesagt. Neu könnte der Gesundheitskonzern ein Umsatzwachstum in mittlerer einstelliger Höhe sowie einen hohen einstelligen Anstieg des operativen Kern-Gewinns anstreben.

Bisweilen wird mit einem im tiefen bis mittleren einstelligen Bereich liegenden Umsatzwachstum und einem Anstieg des operativen Kern-Gewinns im mittleren einstelligen Bereich gerechnet.

Ob die erwarteten Verschiebungen bei den diesjährigen Zielvorgaben die Kurse der beiden Indexschwergewichte geschweige denn den SMI gross bewegen werden, wird sich allerdings erst noch zeigen müssen. Handelt es sich bloss um währungsbedingte Anpassungen, dürfte die Börse diesen wohl kaum Beachtung schenken.

+++

Als Clariant Mitte September eine Verschmelzung eigener mit ähnlich gelagerten Geschäftsaktivitäten des Ankeraktionärs Sabic ankündigte, reagierte die Börse mit Begeisterung.

Dass der Aktienkurs des Spezialitätenchemieherstellers aus dem Baselbiet innerhalb von gerade mal drei Handelstagen um gut 12 Prozent anzog, erwies sich rückblickend jedoch als ein Strohfeuer. Mittlerweile trennen die Papiere nur noch wenige Rappen von den bisherigen Jahrestiefstkursen von Ende März bei 22 Franken.

Mitunter ein Grund: Die Kosten- und Ertragssynergien sollen sich lediglich auf 100 Millionen Franken im Jahr belaufen.

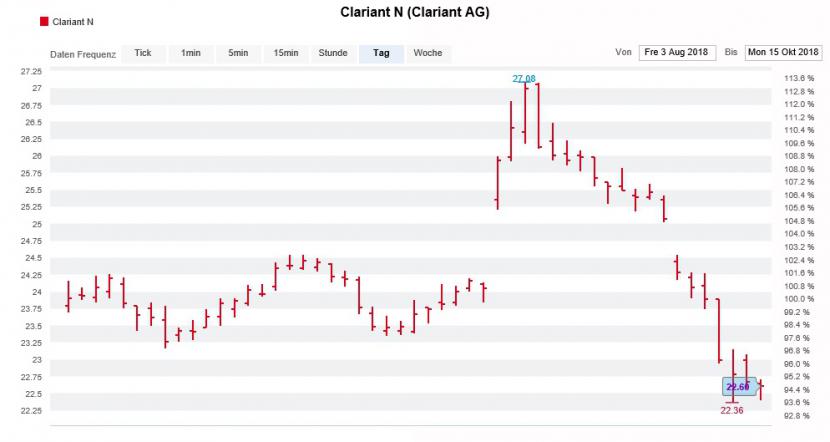

Wie gewonnen, so zerronnen: Die Kursentwicklung der Clariant-Aktien seit Anfang August. (Quelle: www.cash.ch)

Aussagen von Firmenvertretern von Sabic am Rande der kürzlich abgehaltenen Jahresversammlung der European Petrochemical Association (EPCA) zufolge dürften Clariant und Sabic im Frühling zusätzliche Synergien bekanntgeben. Diese Synergien schätzt Analyst Markus Mayer von Helvea auf zusätzliche 50 bis 80 Millionen Franken im Jahr.

Haben die beiden Unternehmen Mitte September bei den Synergien womöglich sogar absichtlich tiefstapelt, damit Sabic günstig an weitere Aktien kommt? Die Frage lautet nämlich nicht ob, sondern vielmehr wann der saudische Ankeraktionär sein 24,99-Prozent-Paket ausbauen wird.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |