Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Eigentlich können Anleger gar nicht viel falsch machen. Lass' die Gewinne laufen, so lautet auch bei uns am Schweizer Aktienmarkt die Devise. Am breit gefassten Swiss Performance Index (SPI) gemessen haben die letzten Wochen richtig eingeschenkt. Gut 15 Prozent trennen das Börsenbarometer mittlerweile vom Stand von Ende Dezember.

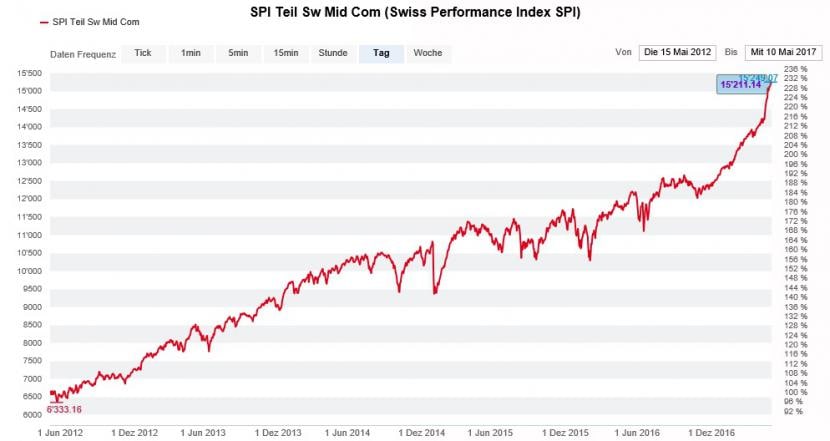

Noch besser fuhr nur, wer auf Nebenwerte setzte. Der Unterindex für mittelgrosse Unternehmen (SMCI) bringt es sogar auf ein sattes Plus von 20 Prozent. Das richtig grosse Geld liess sich insbesondere mit mutigen Einzelwetten auf Aktien wie die des Sensorenherstellers AMS oder jene den beiden Zulieferunternehmen VAT Group und Inficon verdienen.

Höhenflug des SPI-Unterindex für mittelgrosse Firmen während den letzten fünf Jahren (Quelle: www.cash.ch)

Wer unterinvestiert oder gar falsch positioniert war, der hatte rückblickend das Nachsehen. Das erklärt auch, weshalb schon seit Tagen regelrecht Jagd auf vernachlässigte Aktien gemacht wird.

Aus diesem Anlass haben die Aktienstrategen der UBS eine 27 Namen starke Liste von zurückgebliebenen Substanzwerten zusammengestellt. Diese Aktien haben zwei Dinge gemeinsam: Sie alle sind über die letzten zehn Jahre sowohl hinter dem Gesamtmarkt als auch hinter den Aktien vergleichbarer Rivalen zurückgeblieben und werden letzteren gegenüber mit einem Bewertungsabschlag gehandelt.

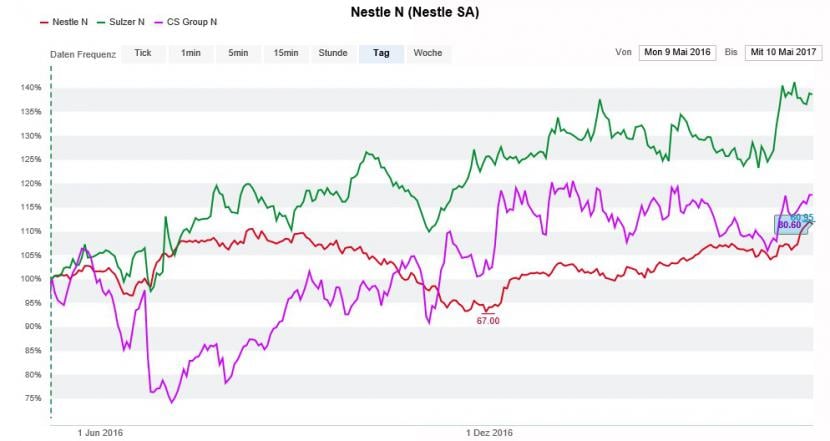

Die Vertreter aus der Schweiz lassen sich an einer Hand aufzählen: Da wären mal die Aktien der Credit Suisse. Nicht weniger als 84 Prozent an Wert haben die Valoren der kleineren der beiden Schweizer Grossbanken in den vergangenen zehn Jahren verloren, darf man den Berechnungen der UBS und ihrer Strategen Glauben schenken. Dass dabei auch gleich noch der breite Markt um 50 Prozent unterboten wurde, macht die Sache nicht etwa besser. Es ist die Quittung für eine Abfolge von strategischen Fehlentscheiden und Kapitalerhöhungen, unter anderem über hochverzinste Pflichtwandelanleihen.

Wäre die Kursentwicklung die Herzfrequenz eines Unternehmens, man würde die Credit Suisse im Spital auf der Intensivstation vermuten. Die Autoren des mir vorliegenden Strategiepapiers geben jedoch Entwarnung und sagen den mit einem 12-Monats-Kursziel von 17 Franken empfohlenen Aktien der Rivalin einen gewissen Nachholbedarf nach. Argumentiert wird neben dem Bewertungsabschlag zum bereinigten Buchwert auch mit der vergleichsweise hohen Dividendenrendite.

Wie meine regelmässigen Leserinnen und Leser wissen, kann ich der Ausschüttungspolitik der Credit Suisse im Hinblick auf die geplante Kapitalerhöhung leider nicht viel Gutes abgewinnen (siehe Kolumne vom 27. April).

Was die Strategen der UBS übrigens nicht schreiben: Auch für die Aktien ihrer Arbeitgeberin errechnet sich seit Anfang Mai 2007 ein Minus von 76 Prozent, die Dividendenabgänge nicht aufgerechnet.

Etwas weniger katastrophal fällt die Bilanz bei den ebenfalls auf der Liste zu findenden Valoren von Sulzer aus. Für die letzten zehn Jahre errechnet sich ein Minus von 28 Prozent. Damit schneiden sie rund 24 Prozent schlechter als der breite Markt ab, wie die Experten vorrechnen.

12-Monats-Vergleich der Aktien von Nestlé (rot), Sulzer (grün) und Credit Suisse (violett) (Quelle: www.cash.ch).

Wenige Wochen ist es her, dass die UBS die Aktien des Winterthurer Traditionsunternehmens von "Neutral" auf "Buy" heraufstufte und das 12-Monats-Kursziel auf 125 Franken nachzog. Sulzer sei mit dem Effizienzsteigerungsprogramm auf gutem Wege, die ambitionierten Zielvorgaben zu erreichen, so hiess es damals.

Vom erst kürzlich veröffentlichten Bestellungseingang für die ersten drei Monate lässt sich zumindest auf eine Stabilisierung im Geschäft mit Kunden aus der Öl- und Gasindustrie schliessen.

Als dritter im Bunde findet Nestlé Erwähnung. Das überrascht, haben die Valoren des Nahrungsmittelkonzerns aus Vevey den Strategen zufolge den breiten Markt seit Mai 2007 doch um 70 Prozent geschlagen und dabei nur geringfügig schlechter als die Vergleichsgruppe abgeschnitten. Und dennoch gilt das SMI-Schwergewicht als zurückgeblieben (siehe auch Artikel vom 9. Mai).

Interessant ist, dass das Aufwärtspotenzial zum offiziellen 12-Monats-Kursziel bei diesen drei Schweizer Aktien weniger als 10 Prozent beträgt. Zum Vergleich: Über alle 27 erwähnten Titel hinweg errechnet sich ein durchschnittliches Aufwärtspotenzial von 14 Prozent.

So sehr ich mich mit dem von den Strategen der UBS verfolgten Anlageansatz auch anfreunden kann - ganz ohne Kursverluste ginge es auch in den zurückgebliebenen Aktien nicht, sollte von der Leitbörse in New York aus eine Abgabewelle rund um den Globus anrollen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |