Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Zwei Schritte vor - und wieder zwei zurück. So liesse sich das Handelsgeschehen am Schweizer Aktienmarkt momentan wohl am besten umschreiben. Und obschon sowohl der Swiss Performance Index (SPI) als auch der Swiss Market Index (SMI) erst kürzlich neue Rekorde feierten, waren die vergangenen vier Monate für die beiden Börsenbarometer unter dem Strich ein Nullsummenspiel.

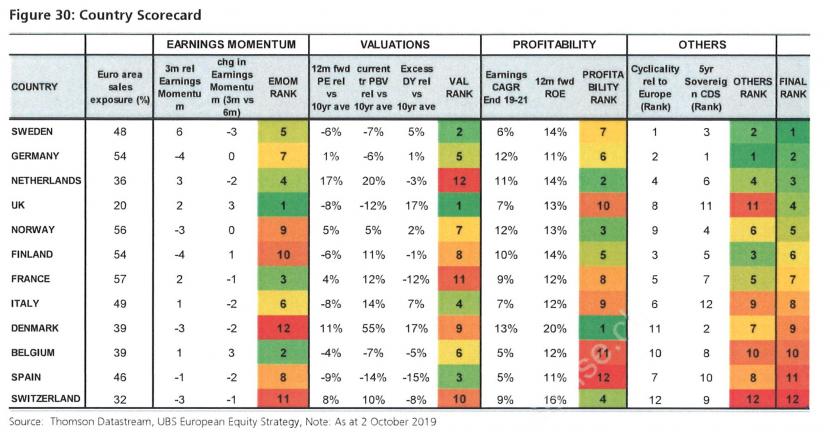

Auch von der UBS erhält der Schweizer Aktienmarkt keine Unterstützung. Ganz im Gegenteil: In einer Attraktivitäts-Rangliste verbannt die grösste Schweizer Bank ihn auf den undankbaren letzten Rang. Home-bias sieht anders aus.

Nicht nur, dass die hiesigen Aktienindizes eine der höchsten Bewertungen in ganz Europa aufweisen - wie die Strategen um Nick Nelson weiter schreiben, verliert neuerdings auch noch die Entwicklung der Unternehmensgewinne an Schwung. Die schier erdrückende Dominanz der drei konjunkturresistenten Indexschwergewichte Nestlé, Roche und Novartis ist den Experten ebenfalls ein Dorn im Auge, was dem Schweizer Aktienmarkt weitere Punkte in der Attraktivitäts-Rangliste kostet.

Denn geht es nach den Strategen der UBS, dürften sich die wirtschaftlichen Vorlaufindikatoren nach 20 Monaten mit einer rückläufigen Entwicklung nächstens stabilisieren. Zeitnah dürften dann auch die Zinsen Boden finden und dem Schweizer Aktienmarkt damit ein wichtiger Kurstreiber wegfallen.

Doch selbst wenn die Grossbank diesbezüglich falsch liegen sollte, würde der Schweizer Aktienmarkt in der Attraktivitäts-Rangliste nur geringfügig besser dastehen. Er würde gerade mal auf Platz 10 vorrücken.

Die Strategen nennen vier Aktien, mit deren Leerverkauf sich eine negative Haltung für den Schweizer Aktienmarkt besonders gut umsetzen lässt. In die undankbare Rolle dieser Papiere schlüpfen jene des Sanitärtechnikspezialisten Geberit (Abwärtspotenzial von 23 Prozent), des Bauchemieherstellers Sika (Abwärtspotenzial von 7 Prozent), des Rückversicherungskonzerns Swiss Re (Abwärtspotenzial von 13 Prozent) sowie des Vakuumventileherstellers VAT Group (Abwärtspotenzial von 12 Prozent).

Diese vier Aktien haben im bisherigen Jahresverlauf überdurchschnittlich stark abgeschnitten, sind im Branchenvergleich stolz bewertet und weisen erst noch eher verhaltene Gewinnaussichten auf.

Dass keines der drei Indexschwergewichte auf dieser Liste zu finden ist, überrascht mich allerdings und entbehrt nicht einer gewissen Ironie. Denn die Valoren von Nestlé, Roche und Novartis - gemeinsam sind sie beim SMI für mehr als zwei Drittel der Gesamtkapitalisierung verantwortlich - entscheiden darüber, ob die UBS mit ihrer pessimistischen Haltung für den Schweizer Aktienmarkt letztendlich ins Schwarze trifft.

+++

In gut zwei Wochen legt Novartis den Zahlenkranz für das dritte Quartal vor. Allerdings meldet sich mit Richard Vosser von J.P. Morgan schon jetzt ein erster Analyst zu Wort. In Erwartung eines starken dritten Quartals sieht er den Gesundheitskonzern aus Basel gar die diesjährigen Zielvorgaben erhöhen.

Vosser rechnet zu konstanten Wechselkursen mit einem Umsatzwachstum im hohen einstelligen Prozentbereich und einem operativen Kerngewinnwachstum im mittleren Zehnerbereich. Seit einer Anpassung der Zielvorgaben im April strebt Novartis selber ein im mittleren bis hohen einstelligen Prozentbereich liegendes Umsatzwachstum sowie einen im tiefen bis mittleren Zehnerbereich steigenden operativen Kerngewinn an.

Kursentwicklung der Novartis-Aktien über die letzten 12 Monate (Quelle: www.cash.ch)

Es sind davon ausgehende Spekulationen, die dem Indexschwergewicht am heutigen Montag Aufmerksamkeit bescheren und für Titelkäufe aus dem angelsächsischen Raum sorgen. Denn dass sich ausgerechnet der für J.P. Morgan tätige Analyst - er empfiehlt die Papiere mit "Underweight" und einem Kursziel von 82 Franken zum Verkauf - so zuversichtlich äussert, überrascht schon sehr.

Ob und wie die Aktien von Novartis auf ein starkes drittes Quartal und eine erneute Erhöhung der diesjährigen Zielvorgaben reagieren werden, darüber dürfte wie so oft die Erwartungshaltung der Marktakteure entscheiden. Mir scheint gerade letzteres bereits weitestgehend eingepreist zu sein.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |