Der cash Insider berichtet auch im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Auch bei uns am Schweizer Aktienmarkt standen die letzten Tage ganz im Zeichen des Zinsentscheids der amerikanischen Notenbank Fed. Und tatsächlich richteten der Vorsitzende «Jay» Powell und seine Mitverantwortlichen von Mittwoch auf Donnerstag mit der grossen Kelle an. Sie reduzierten die Leitzinsen um satte 50 Basispunkte und brachten damit gar manchen Experten in Verlegenheit.

Denn 105 der 114 von Bloomberg befragten Ökonomen gingen von einem Zinsschritt im Umfang von bloss 25 Basispunkten aus. Das Nachsehen hatte vor allem einer der Befragten. Er rechnete mit einer Nullrunde - was rückblickend fast realitätsfremd erscheint. Ein kurzer Blick auf die Fed-Futures hätte übrigens ausgereicht, um den Zinsentscheid erahnen zu können. Wie Erhebungen von Goldman Sachs zeigen, wurden im Vorfeld kurzerhand noch grosse Derivatwetten auf einen grossen Zinsschritt aufgebaut. Ein Schelm, wer Böses dabei denkt.

Es ist vermutlich nichts weiter als ein Zufall. Doch auch im Jahr 2007 senkte die amerikanische Notenbank ihre Leitzinsen am 18. September - damals wie heute gleich um 50 Basispunkte. Was folgte war eine Abfolge von Entwicklungen, welche letztendlich in einer weltweiten Finanzkrise mündete.

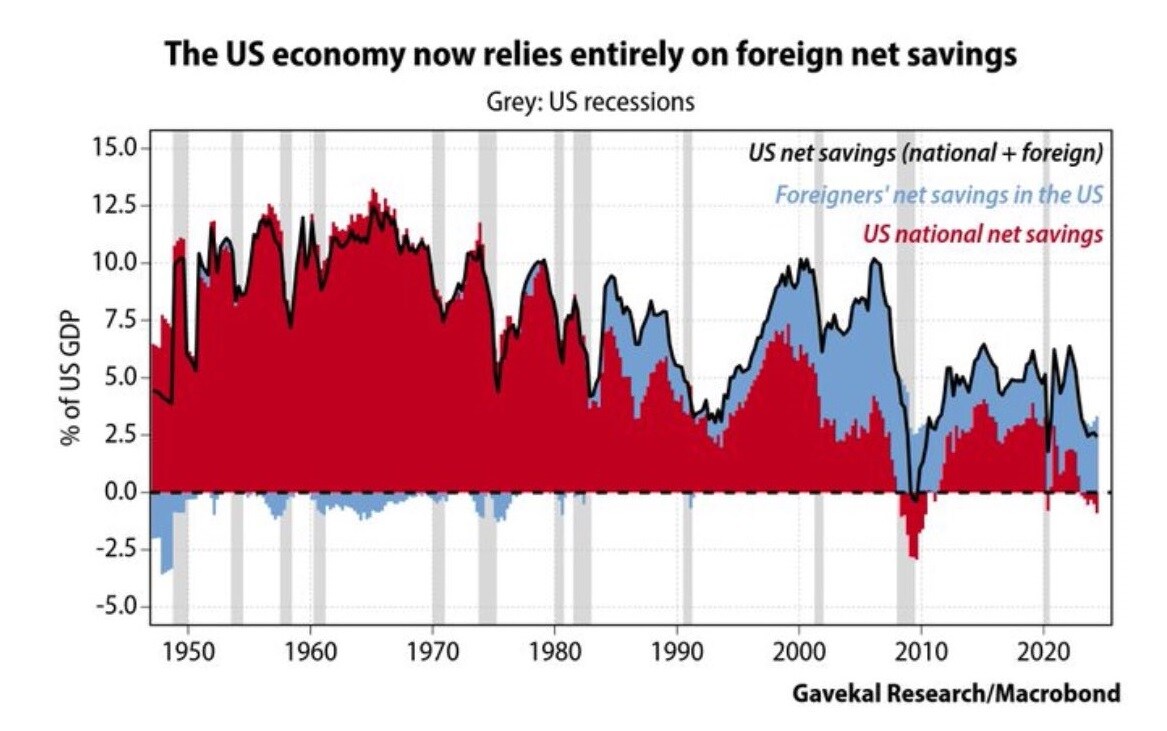

Es gibt aber noch eine weitere, deutlich denkwürdigere Gemeinsamkeit. Wie Erhebungen der Beratungsfirma Gavekal Research zeigen, haben die meisten Amerikaner ihre Nettoersparnisse vollständig aufgebraucht. Das war letztmals während der Finanzkrise der Jahre 2007/08 der Fall. Nun also ist es wieder soweit.

Entwicklung der Nettoersparnisse in den USA seit 1947 (Quelle: Gavekal Research/Macrobond)

Ich will den Teufel nicht an die Wand malen, aber mir scheint, als wäre die amerikanische Wirtschaft in einem sehr viel desolateren Zustand, als die Woche für Woche zur Veröffentlichung kommenden Konjunkturindikatoren uns das weismachen wollen - etwa angesichts der ausufernden Verschuldung der öffentlichen Hand und vieler amerikanischer Privathaushalte. Dass die dortige Notenbank den Abwärtszyklus gleich mit einer Leitzinsreduktion von 50 Basispunkten einläutet, lässt jedenfalls tief blicken.

Kommen wir nun aber auf das hiesige Börsengeschehen zu sprechen. Mich irritieren nicht zuletzt die für diese Jahreszeit dünnen Umsätze. Dass sich die hiesigen Marktakteure in den Tagen vor dem Zinsentscheid in Zurückhaltung übten, überrascht nicht. Doch spätestens danach müsste der Damm eigentlich brechen. Doch stattdessen blieben die Umsätze auch danach mager - was angesichts des grossen Derivatverfalls von heute Freitag noch viel mehr überrascht. Das Ganze mutet merkwürdig an.

Neben der Geldpolitik hielten auch die Aktienanalysten uns Wirtschaftsjournalisten und Börsenkolumnisten in den letzten Tagen auf Trab. Ich zähle alleine seit Dienstag nicht weniger als 15 Aktienumstufungen oder -erstabdeckungen – von «A» wie ABB (Erstabdeckung durch CIC Market Solutions mit «Neutral») über «L» wie Lonza (Intron Health geht von «Buy» auf «Hold» mit einem Kursziel von 550 (zuvor 610) Franken) und «U» wie UBS (Wiederabdeckung durch die Bank of America mit «Neutral» und einem Kursziel von 29 Franken) bis zu «V» wie VAT Group (Morgan Stanley geht von «Equal-Weight» auf «Underweight» mit einem Kursziel von 350 (zuvor 460) Franken).

Angesichts der schieren Flut an Umstufungen möchte ich nachstehend aber nur auf einige wenige eingehen:

Gleich am Dienstag stufte etwa die britische Barclays die Valoren von Barry Callebaut mit einem Kursziel von 1800 (zuvor 1450) Franken von «Underweight» auf «Overweight» herauf. Für jene des Premiumschokoladeherstellers Lindt&Sprüngli ging es hingegen von «Equal Weight» auf «Overweight» - und das mit einem Kursziel von 120'000 (zuvor 110'000) Franken. In beiden Fällen verspricht sich der zuständige Analyst Alex Sloane in Erwartung einer Normalisierung bei den Kakaopreisen höhere Margen und dadurch steigende Kurse.

Die Valoren von Barry Callebaut verspüren wieder etwas Auftrieb (Quelle: www.cash.ch)

Wenn er sich da mal bloss nicht täuscht, berichtet die Nachrichtenagentur Bloomberg doch von steigenden Preisforderungen seitens der Förderländer. Gerade die Elfenbeinküste – der weltweit wichtigste Produzent – strebe für Oktober Verkaufspreise an, welche um 23 Prozent über jenen vom September liegen würden.

Entspannung an der Preisfront sieht für mich anders aus. Zum ersten Mal überhaupt preisen die Briten übrigens beide Schweizer Schokoladenaktien gleichzeitig zum Kauf an.

Für Julius Bär traf in den letzten Tagen ebenfalls eine Kaufempfehlung ein. In einer mehrseitigen Unternehmensstudie stufte der Londoner Finanzwertespezialist Keefe Bruyette & Woods die Valoren der Zürcher Privatbank von «Market Perform» auf «Outperform» herauf. Obwohl ihr Autor Thomas Hallett seine Gewinnschätzungen währungsbedingt etwas zurücknimmt und neuerdings noch ein Kursziel von 62 (zuvor 67) Franken veranschlagt, hält er den Zeitpunkt für einen Einstieg für gekommen. Er geht davon aus, dass sich der strategische und regulatorische Nebel schon bald lichtet und ab dann wieder mit steigenden Kursnotierungen gerechnet werden darf.

Auch unter negativen Vorzeichen gab es mehrere Umstufungen zu vermelden. So ging Kepler Cheuvreux bei den Aktien von Interroll mit einem Kursziel von 2450 (zuvor 2650) Franken von «Hold» auf «Reduce». Keine 24 Stunden später wurde bekannt, dass mit Ingo Specht ein Verwaltungsrat und Grossaktionär des Anbieters von Logistiklösungen sein Paket von ursprünglich fast fünf auf unter drei Prozent reduziert hat.

Es macht ganz den Anschein, als ob der für Kepler Cheuvreux tätige Chefanalyst Torsten Sauter mit seiner Skepsis in Bezug auf die zweite Jahreshälfte richtig liegt. Sauter glaubt, dass grössere E-Commerce-Projekte auch weiterhin auf sich warten lassen.

Über die Verkaufsempfehlung der französischen BNP Paribas für die Inhaberaktien der Swatch Group - und das auf einem seit 15 Jahren nicht mehr gesehenen Kurstief - berichtete ich schon am Mittwoch ausgiebig und schrieb:

...und weiter...

Nun setzt Jefferies-Analyst Frederick Wild noch einen drauf und straft die Valoren des Uhrenherstellers ebenfalls von «Hold» auf «Underperform» ab. Mit 120 (zuvor 170) Franken veranschlagt er neuerdings das tiefste mir bekannte Kursziel überhaupt. Wild begründet diesen einschneidenden Schritt mit der hohen Abhängigkeit der Swatch Group sowohl von China als auch vom mittleren Preissegment. Beide schwächeln momentan. Wirklich neu sind diese Erkenntnisse nicht.

Die UBS liess gestern Donnerstag einmal mehr ihre Muskeln spielen und zeigte, über was für eine immense Marktmacht sie nach der Übernahme der Credit Suisse doch verfügt. Nach einer Heraufstufung der Komax-Aktien von «Hold» auf «Buy» mit einem 12-Monats-Kursziel von 170 (zuvor 175) Franken lagen die Valoren des Automobilzulieferers in der Spitze mit fast acht Prozent im Plus, wobei die freundliche Börsenstimmung wohl eine Mitschuld am Kursfeuerwerk hatte.

Dennoch hielt ich zur neuen Marktmacht der UBS kürzlich wie folgt fest:

Kursentwicklung der Inhaberaktien der Swatch Group im mehrjährigen Vergleich (Quelle: www.cash.ch)

Ungläubig dürften die Aktionärinnen und Aktionäre von Nestlé in diesen Stunden den nicht enden wollenden Aktienkursverfall mitverfolgen. Mittlerweile sind die Valoren des Nahrungsmittelmultis aus Vevey wieder für weniger als 85 Franken zu haben. Damit verkommen die sieben langen Jahre unter Firmenchef Mark Schneider beinahe zum Nullsummenspiel – und das trotz milliardenschwerer Aktienrückkaufprogramme. Etwas besser präsentiert sich die Kursbilanz nur, wenn man auch noch die Dividenden aufrechnet.

Selbst gestern Donnerstag, als der Fed-Entscheid auch hierzulande für stark steigende Kurse sorgte, liessen die Nestlé-Aktien den Kopf hängen. Wie mir berichtet wurde, ebbten die Safe-Haven-Käufe der vorangegangenen Tage wieder ab. Da fragt man sich doch, wann die Talsohle endlich erreicht ist.

Die neuen Mehrjahrestiefstkurse dürften unter anderem dem für die UBS tätigen Analysten Guillaume Delmas geschuldet sein. Eigenen Angaben zufolge setzt er seine Erwartungen nach dem Wechsel an der Firmenspitze auf null und reduziert die Gewinnschätzungen um bis zu fünf Prozent. Dadurch verringert sich das 12-Monats-Kursziel auf 91 (zuvor 95) Franken. Am «Neutral» lautenden Anlageurteil hält der Analyst indes fest.

An dieser Stelle verabschiede ich mich für zwei Wochen in die Herbstferien. Das morgendliche Insider Briefing übernehmen kommende Woche meine Redaktionskollegen. Danach pausiert das Insider Briefing bis und mit dem 4. Oktober 2024. Die nächsten Börseninformationen aus meiner Feder gibt es ab Montag, dem 7. Oktober 2024.

Ich wünsche Ihnen allen eine gute Zeit und bis bald.

Herzlichst,

der cash Insider

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |

7 Kommentare

Und was sagt man heute zu Swatch??? Die UBS Analystin rauft sich wahrscheinlich die Haare...

Habe 15 % verdient seit ihrer Sell Empfehlung vor 2 Tagen....

Bzgl. Paribas und deren Einstufung von Swatch: Ich teile zwar, die negative Aussicht für Swatch, möchte aber, wenn Frau Grippo hier referenziert wird, noch auf deren Erfolgsbilanz als Analystin hinweisen: Gemäss Tipranks hat sie bei gerade mal 4 veröffentlichten Analyse eine Success Rate von 25% (sprich sie ist 3 mal daneben gelegen) bei einem return von -9.70%.

@cashinsider: Wie wäre es, jeweils das tipranks profil der zitierten Analysen zu verlinken, damit der geneigte Leser sich einen Eindruck verschaffen kann, wie zuverlässig die Vorhersagen des jeweiligen Analysten/Anlystin ist?

Lieber Plutos, vielen Dank für diese Information zur Analystin. Vermutlich dürften wir von cash.ch aber in Probleme hineinschlittern, wenn wir meine Kolumne mit Tipranks verlinken.

Ich wünsche dem cash insider schöne Herbstferien und bedanke ich für die jeweils mit Spannung erwarteten täglichen News.

Vielen Dank, lieber Mirco - auch für die Ferienwünsche.

Hintergrund der Nestlé Schwäche der letzten Tage sind vermutlich strategische Umschichtungen (aka Rebalancing) mit Blick auf das bevorstehende Ende des Q3, das häufig zum Neuausrichten genutzt wird (weil dann auch das Reporting ansteht).

Mit den in den letzten Monaten deutlich zurückgefahrenen Bewertungen und Kurszielen wird Nestlé bei vielen Portfolios gemäss deren Anlagereglementen/-strategie mutmasslich aus dem Segment der "stabilen, defensiven antizyklischen Titel" rausgeflogen sein. Und das bedeutet, dass sie das Volumen des Nestlé Engagements reduzieren müssen, was auf die Kurse gedrückt hat.

Ich bin grundsätzlich mit Ihnen einverstanden, mit einem "ABER". Wer kontrolliert die Kontrolleure/die Bewerter von Kurszielen und, haben diese Leute keine eigenen Interessen. Die Portfolio-Manager sollten so unabhängig wie nur möglich von den "Bewertern" sein.