Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Schon bei seinem früheren Arbeitgeber BNP Paribas war Amit Goel bekannt dafür, kein Blatt vor den Mund zu nehmen. Wenn es etwas zu kritisieren gab, dann übte der Veteran unter den europäischen Bankenanalysten schonungslos Kritik an einem von ihm mitverfolgten Unternehmen. Daran hat sich auch bei seinem neuen Arbeitgeber, der britischen Grossbank Barclays, nichts geändert.

Im Anschluss an die Quartalsergebnisveröffentlichung geht Goel nun mit der UBS hart ins Gericht.

Der Grund: In den letzten Jahren legte die grössere der beiden Schweizer Grossbanken - anders als die meisten europäischen Rivalen - jeweils detailgenaue Zahlen für das Wealth Management vor. Doch das war einmal. Seit dem zurückliegenden ersten Quartal unterscheidet die UBS nicht mehr länger zwischen Wealth Management und Wealth Management Americas, sondern weist nur noch Spartenergebnisse für das gesamte Wealth Management aus. Das wiederum gehe zu Lasten der Transparenz, so sagt Goel.

Nach dem enttäuschenden Geschäftsverlauf im ersten Quartal (siehe "UBS-Aktie trotz sattem Gewinnplus unter Verkaufsdruck" vom 23. April) rechnet der Bankenanalyst auch im laufenden Quartal mit einem rückläufigen Vorsteuergewinn. Er geht gegenüber dem ersten Quartal von einem Rückgang um 16 Prozent und im Jahresvergleich von einem um immerhin noch sechs Prozent tieferen Vorsteuergewinn aus.

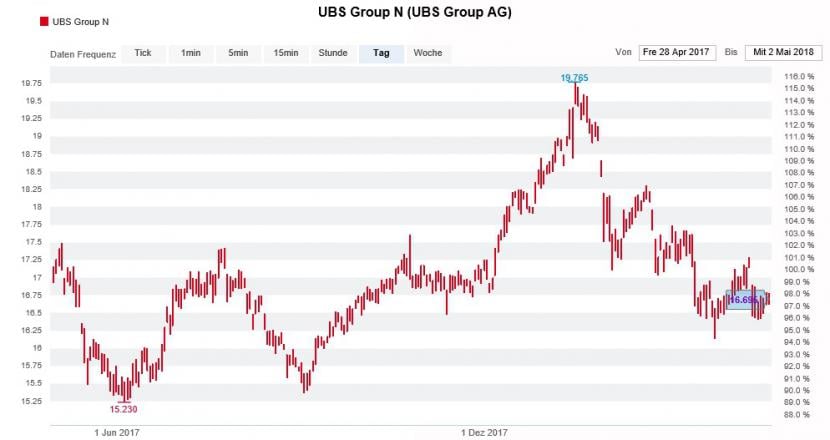

Die UBS-Aktien sind deutlich unter ihre Jahreshöchstkurse gefallen (Quelle: www.cash.ch)

Mit seinen Gewinnschätzungen für die kommenden Jahre liegt Goel um bis zu 19 Prozent unter den Konsenserwartungen. Das hat auch Folgen für seine Dividendenprognosen, welche ebenfalls unter jenen anderer Berufskollegen liegen. Auch die Hoffnung auf einen Ausbau des 2 Milliarden Franken schweren Aktienrückkaufprogramms hält der bekannte Bankenanalyst für übertrieben. Er empfiehlt die Aktien der UBS deshalb mit "Underweight" und einem Kursziel von 15,60 Franken zum Verkauf.

Der Gewinnbeitrag aus dem Wealth Management - und damit aus dem erklärten Kerngeschäft der UBS - bleibt den Erwartungen seit Jahren vieles schuldig. Dass zwischen Januar und März ausgerechnet das Investment Banking die Kasse der Grossbank klingeln liess, entbehrt nicht einer gewissen Ironie.

Dass gerade Auguren aus dem angelsächsischen Raum in der strategischen Neuausrichtung der letzten Jahre einen Fehler sehen, kann man ihnen angesichts dieser Entwicklungen nicht übelnehmen (siehe "War die strategische Neuausrichtung der UBS rückblickend ein Fehler?" vom 24. April).

+++

Noch steht der Entscheid der europäischen und amerikanischen Wettbewerbshüter zwar aus. Dass sie den transatlantischen Schulterschluss durchwinken, gilt als reine Formsache. Die Frage ist nicht ob, sondern vielmehr wann und unter was für Auflagen sie den beiden Unternehmen die Genehmigung erteilen.

Bereits heute steht fest, dass das Oberflächenbehandlungsgeschäft von Praxair nicht länger zu den Kernaktivitäten zählt und deshalb wohl zum Verkauf kommt.

Hier kommt nun OC Oerlikon ins Spiel: Seit Monaten gilt der Industriekonzern aus Zürich als naheliegendster Käufer dieses Geschäftszweigs.

Um den geschätzten Kaufpreis von umgerechnet bis zu 2,6 Milliarden Franken überhaupt stemmen zu können, muss sich OC Oerlikon zwingend zuerst möglichst gewinnbringend der Tochter Drive Systems entledigen.

Gleichzeitig kursieren Spekulationen, wonach das Partnerunternehmen General Electric den Ankeraktionär Viktor Vekselberg auskaufen könnte. Der Milliardär - er geriet zuletzt aufgrund von Sanktionen des amerikanischen Finanzministeriums gegen russische Oligarchen in die Schlagzeilen - hält ein Stimmenpaket von 43 Prozent.

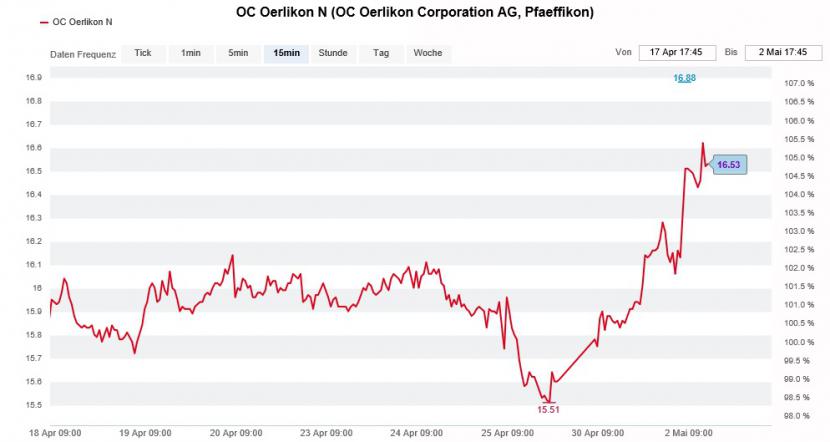

Seit Tagen liegen die Aktien von OC Oerlikon gut im Markt (Quelle: www.cash.ch)

Im Wissen, dass amerikanischen Grosskunden die Dominanz Vekselbergs ein Dorn im Auge sein könnte, wäre eine solche Rochade im Aktionariat bestimmt nicht von Nachteil für OC Oerlikon.

Während eine strategische Beteiligungsnahme durch General Electric an der Börse vermutlich gut ankäme, dürfte das bei einer Übernahme des Oberflächenbehandlungsgeschäfts von Praxair bei einem gleichzeitigen Verkauf von Drive Systems vor allem vom Preis abhängig sein.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |