Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

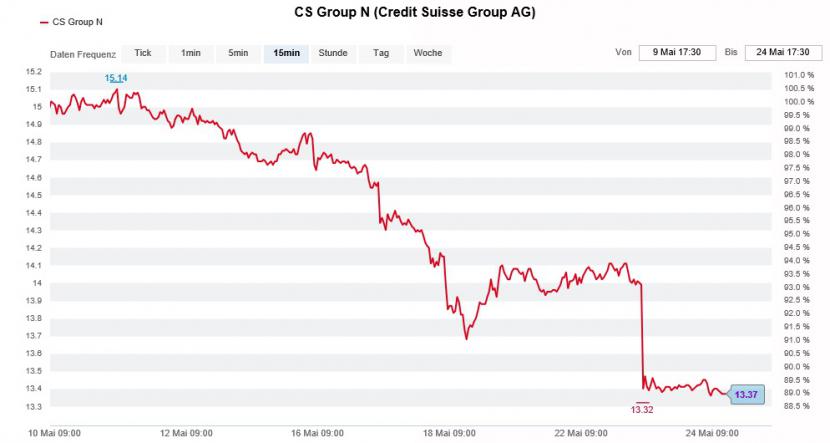

Seit gestern werden die Aktien der Credit Suisse ex Bezugsrecht für die geplante Kapitalerhöhung gehandelt. Sie soll umgerechnet gut 4 Milliarden Franken in die Kasse der kleineren der beiden Schweizer Grossbanken spülen.

Klare Worte findet man diesbezüglich bei Julius Bär. Anleger sollten dem schlechten Geld bei der Credit Suisse nicht noch gutes hinterher werfen, so schreiben die für die Zürcher Traditionsbank tätigen Analysten im übertragenen Sinn. Sie raten deshalb zum Verkauf der zugeteilten Bezugsrechte.

Angeprangert wird insbesondere die weiterhin auf das Investment Banking ausgerichtete Geschäftsstrategie, gilt dieses doch als kapitalintensiv. Die hohe Kapitalbindung ihrerseits drückt den Analysten zufolge auf die Eigenkapitalrendite.

Die Aktien der Credit Suisse standen schon vor dem Bezugsrechts-Abgang vom Dienstag unter Druck (Quelle: www.cash.ch)

In Erwartung eines Verwässerungseffekts von bis zu 15 Prozent stufen sie die Aktien der Credit Suisse weiterhin nur mit "Hold" ein. Um den Abgang des Bezugsrechts bereinigt, lautet das Kursziel neu 14,50 (bisher: 15) Franken. Als Alternative preisen die Analysten die Valoren der Erzrivalin UBS an.

Mit dieser unmissverständlichen Absage an die Kapitalerhöhung sorgt Julius Bär für Wasser auf die Mühlen amerikanischer Leerverkäufer. Denn erst vor vier Wochen berichtete ich an dieser Stelle von auffälligen Wetten gegen die in New York gehandelten Aktien der Credit Suisse (siehe Kolumne vom 24. April).

+++

Als Richard Ridinger im Frühling 2012 bei der Lonza Group das Ruder übernahm, war der Pharmazulieferer aus Basel nur noch ein Schatten seiner selbst. Was damals kaum jemand ahnte: Nur vier Wochen nach seinem Amtsantritt sollte die Aktienkursentwicklung bei 30,39 Franken die Talsohle durchschreiten.

Heute - fünf Jahre später und mehr als 170 Kursfranken höher - hat sich das hässliche Entlein zum stolzen Schwan gemausert. Vorläufige Krönung ist die kürzliche Wiederaufnahme in den prestigeträchtigen Swiss Market Index (SMI).

Rückblickend kam die Indexaufnahme genau zum richtigen Zeitpunkt, musste das Unternehmen zur Finanzierung der milliardenschweren Übernahme von Capsugel doch die Aktionäre um Geld fragen. Nicht zuletzt weil indexorientierte Grossinvestoren sowie Anbieter börsengehandelter Indexfonds und strukturierter Produkte kräftig Titel zukaufen mussten, wurde die Bezugsrechtsemission überraschend gut absorbiert.

In einem mir heute aus London zugespielten Kommentar traut der für die MainFirst Bank tätige Autor den Aktien der Lonza Group sogar neue Kursrekorde zu. In Erwartung neuer ambitionierter Mittelfristziele anlässlich der Halbjahresergebnispräsentation und einer weiteren Erhöhung der diesjährigen Zielvorgaben wenige Monate später, erhöht er das Kursziel auf 225 (bisher: 199) Franken. Das Anlageurteil lautet weiterhin "Outperform", was einer Kaufempfehlung gleichkommt.

Unter Konzernchef Richard Ridinger hat der Pharmazulieferer aus Basel in den letzten Jahren alles richtig gemacht. Noch muss das Unternehmen allerdings den Beweis antreten, dass sich auch mit der milliardenschweren Übernahme von Capsugel Aktionärswerte schaffen lassen...

***

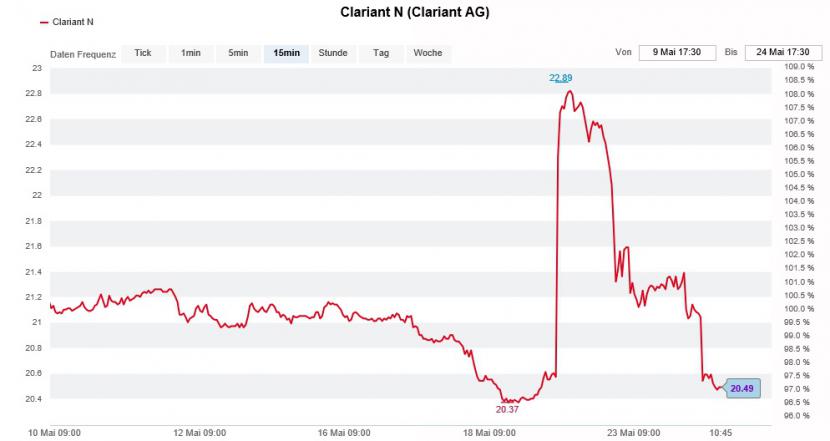

"Bastelt Clariant an etwas Grossem?", fragte ich mich in meiner Kolumne vom 21. Februar. Am Montag lieferte der Spezialitätenchemiekonzern aus Basel nun selber die Antwort. Nach monatelangen Verhandlungen schliesst er sich mit dem amerikanischen Rivalen Huntsman zusammen.

Überrascht zeigt sich der Chemieanalysten von Helvea - er gilt als profunder Branchenkenner - von der transatlantischen Hochzeit. Seines Erachtens hätte es sehr viel attraktivere Bräutigame als Huntsman gegeben. Er vermutet denn auch, dass sich Clariant in die Arme der Amerikaner flüchteten, um nicht einer unfreundlichen Übernahme durch einen anderen finanzkräftigen Rivalen zum Opfer zu fallen.

"Zurück auf Start" heisst es für die Aktien von Clariant (Quelle: www.cash.ch)

Dennoch traut der Experte den Aktien von ClariantHuntsman einen Vorstoss in die Kursregion von 26 bis 28 Franken zu. Wenig überraschend bekräftigt er deshalb seine Kaufempfehlung für die Valoren.

Für die seit gestern zu beobachtenden Gewinnmitnahmen gibt es übrigens eine plausible Erklärung: Schon vor Wochen hatten sich mächtige Hedgefonds bei Clariant eingekauft. Ein Gegenangebot sei unwahrscheinlich und der Mist deshalb gekarrt, so verlautet es aus eben diesem Lager.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |