Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Aktien kaufen, wenn die Kanonen donnern. Das wusste im 19. Jahrhundert einst schon Freiherr Carl Mayer von Rothschild, einer der Pioniere auf dem Gebiet des antizyklischen Investierens.

Nun, da im Osten der Ukraine tatsächlich die Kanonen donnern, nutzt der für die Deutsche Bank tätige Emmanuel Papadakis die Gunst der Stunde und spricht eine taktische Kaufempfehlung für die Genussscheine von Roche aus.

Dass er sich für das SMI-Schwergewicht entscheidet, überrascht nicht. Zum einen ist Papadakis bei der Grossbank für europäische Pharmaaktien zuständig und zum anderen weiss man, dass "der Rubel" beim Pharma- und Diagnostikkonzern aus Basel selbst in Zeiten geopolitischer Spannungen und wirtschaftlicher Verwerfungen "rollt".

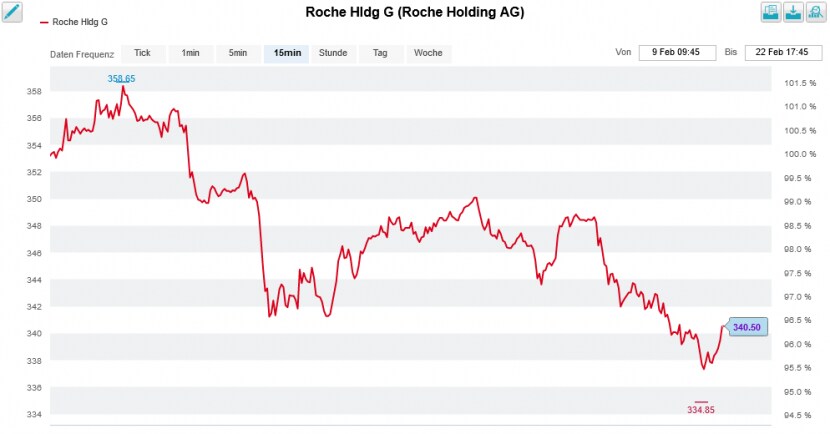

Er sieht in der unterkühlten Reaktion auf das eigentlich solide vierte Quartal und im Hinblick auf die zahlreichen möglichen Kurstreiber in der ersten Hälfte dieses Jahres geradezu ideale Einstiegsgelegenheiten. Kommt hinzu: Mit einem Minus von 9 Prozent seit Jahresbeginn werden die Valoren ihrem Ruf des "Felsen in der Brandung" so gar nicht gerecht.

Kursentwicklung der Genussscheine von Roche in den letzten zwei Wochen (Quelle: www.cash.ch)

Offiziell werden die Genussscheine von Roche bei der Deutschen Bank mit einem Kursziel von 425 Franken zum Kauf empfohlen. Nur die beiden amerikanischen Investmentbanken Goldman Sachs und Bernstein Research sind mit ihren zwischen 430 und 465 Franken liegenden Kurszielen noch optimistischer.

Wie ich einem mir zugespielten Kommentar entnehmen kann, kommt man allerdings auch bei der deutschen Grossbank inoffiziell auf einen Nettobarwert künftiger Gewinne von 458 Franken je Genussschein. Das wiederum entspräche aus heutiger Sicht einem Aufwärtspotenzial von gut 35 Prozent.

Da überrascht nicht, dass die Empfehlung den Genussscheinen heute Dienstag in einem turbulenten Börsenumfeld etwas Luft verschafft.

+++

Fristeten die Aktien unserer Schweizerische Nationalbank (SNB) im vergangenen Jahr über weite Strecken ein Mauerblümchen-Dasein, ist damit nun Schluss. Seit wenigen Wochen zeigt die Kursentwicklung steil nach oben. Mit einem Plus von 42 Prozent führen die Aktien die Liste der diesjährigen Börsengewinner an. Und das erst noch mit einem komfortablen Vorsprung auf die zweitplatzierte Bank Lindt (+24 Prozent).

Mitunter ein Grund dürfte der enge Markt sein. Knapp drei Viertel des Aktienkapitals befindet sich in "festen Händen" – etwa jenen der Kantone, Kantonalbanken sowie einiger anderer öffentlich-rechtlicher Körperschaften. An einem gewöhnlichen Tag wechseln keine 100 Titel die Hand. Alleine am letzten Freitag reichten 244 Aktien, um die Kurse von etwas mehr als 7000 auf knapp 7800 Franken hochzutreiben.

Begleitet wurde dieser Anstieg von Spekulationen, wonach sich die SNB von der Börse zurückziehen und ihre Aktionärinnen und Aktionäre grosszügig abfinden werde.

Neugierig wie ich bin, habe ich mich herumgehört. Dabei bin ich einmal mehr auf einen "alten Bekannten" gestossen: Einen vielgelesenen deutschen Investorenbrief.

Wie die Autoren in der aktuellen Ausgabe schreiben, sei offenbar angedacht, die 100'000 Aktien, die 1907 ausgegeben wurden, um Schweizer Privataktionäre an der SNB zu beteiligen, nach dem gleichen Strickmuster wie einst die Bank für Internationalen Zahlungsausgleich (BIZ) wieder zurückzunehmen.

Die Aktienkursentwicklung bei der SNB zeigt mal wieder exponentiell nach oben (Quelle: www.cash.ch)

Der Einzug der Aktien zu einem deutlich höheren Kurs als aktuell gegeben, sei damit wahrscheinlich, wofür es noch keine klaren Zahlenangaben gebe. Es scheine jedoch die einzig rechtlich vertretbare Entscheidung zu sein, die dazu führe, dass alle Aktien eingezogen würden und sehr wahrscheinlich in der Bilanzsumme verschwänden beziehungsweise mit dem Kapital verrechnet würden, so heisst es weiter.

Gleichzeitig beteuern die Autoren, sie würden in dieser Angelegenheit gehalten, sehr vorsichtig und zurückhaltend zu berichten – gebe es doch keine Belege hierfür. Und dennoch scheint der Investorenbrief Käufer mobilisieren zu können.

Bei mir werden alte Erinnerungen an den Sommer 2017 wach, als derselbe Investorenbrief bei den schlecht handelbaren Aktien der SNB schon mal mit Halbwahrheiten ein Kursfeuerwerk zündete. Anders als heute drehte sich damals alles um die immense Bilanzsumme. Getreu dem Motto: Wenn es keine spannende Geschichte gibt, dann bastle ich mir halt eine.

Ich hielt im August 2017 einst fest:

Wie bei allen Aktien mit einem engen Markt gilt auch bei jenen der SNB: Sich einzukaufen ist das eine, erfolgreich wieder aussteigen zu können etwas ganz anderes. Den Letzten beissen bekanntlich die Hunde.

Vielleicht wäre es gar nicht mal so schlecht, würden sich die Schweizer Börse SIX und die Finma die jüngsten Handelsaktivitäten mal etwas genauer unter die Lupe nehmen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |