Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

An der Zurich Insurance Group gibt es für dividendenhungrige Anleger bei den im Swiss Market Index (SMI) vertretenen Unternehmen kein Vorbeikommen. Der traditionsreiche Versicherungskonzern aus Zürich gilt als der unangefochtene Dividendenkönig - und das schon seit Jahren.

Eigentlich müsste diese Ehre jedoch Swiss Re zuteilwerden. Denn über die reguläre Ausschüttung hinaus kauft der ebenfalls in Zürich beheimatete Rückversicherungskonzern eigene Aktien zurück.

Mit interessanten Berechnungen wartet der für RBC Capital Markets tätige Autor einer Branchenstudie auf. Der Analyst sieht Swiss Re den Anteilseignern für das laufende Jahr 5,20 Franken je Aktie entrichten. Das eine Milliarde Franken schwere Aktienrückkaufprogramm mitberücksichtigt, sollte die Ausschüttungsrendite aus heutiger Sicht bei über 9 Prozent liegen.

Zum Vergleich: Unter der Annahme einer im Jahresvergleich stabilen Dividende von 17 Franken je Aktie errechnet sich bei der Zurich Insurance Group eine Rendite von 6 Prozent.

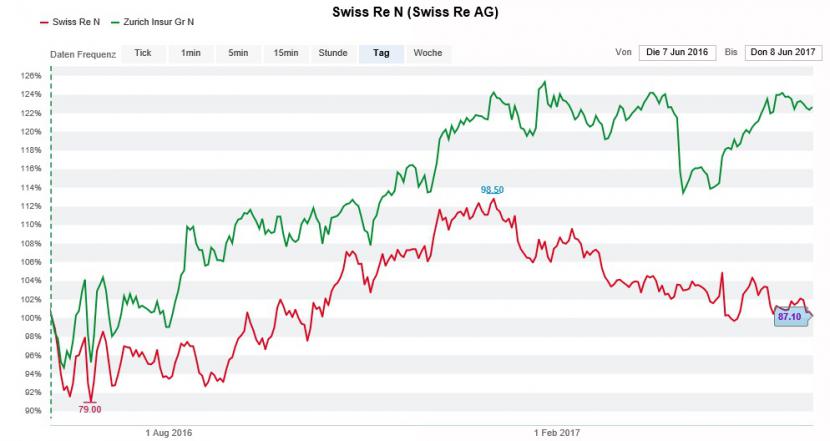

Die Swiss-Re-Aktien (rot) im Vergleich mit den Zurich-Aktien (grün) (Quelle: www.cash.ch).

Swiss Re macht den Rückkauf von Aktien von einem weiteren an Naturkatastrophen armen Jahr abhängig. Was das Unternehmen verständlicherweise nicht an die grosse Glocke hängt: Falls nötig, kann es auf Überschusskapital in Milliardenhöhe zurückgreifen.

Wie der Studienautor von RBC Capital Markets weiter schreibt, dürfte sich die Kapitalbindung durch eine Umstellung bei der Verbuchung geschlossener Lebensversicherungsportfolios sogar noch einmal um rund 700 Millionen Dollar oder 2,10 Franken je Aktie verringern - was das Überschusskapital anwachsen lässt.

Der bei rund 20 Prozent liegende Abschlag zum bereinigten Buchwert macht die Aktien des Rückversicherungskonzerns aus Zürich zu einer der letzten Substanzperlen im SMI. Vermutlich liegt man bei RBC Capital Markets mit der "Outperform" lautenden Kaufempfehlung und dem Kursziel von 102 Franken deshalb gar nicht einmal so falsch.

+++

Öffnet sich ein Unternehmen dem Publikum, läuft es Gefahr, zum Ziel mächtiger Leerverkäufer zu werden. Dessen war man sich vermutlich auch bewusst, als sich Burckhardt Compression vor etwas mehr als zehn Jahren vom Winterthurer Mutterhaus Sulzer lossagte und für den Gang an die Schweizer Börse SIX entschied.

Allerdings ahnten die Firmenvertreter damals noch nicht, wie sehr der Hersteller von Kolbenkompressoren eines schönen Tages zum Spielball ausländischer Spekulanten verkommen würde.

Schon seit Januar führt Burckhardt Compression die vom Beratungsunternehmen Markit einmal im Monat veröffentlichte Liste der am häufigsten leerverkauften Unternehmen der Schweiz unangefochten an. Ende Mai wurde mit nicht weniger als jeder fünften Aktie auf rückläufige Kurse gewettet.

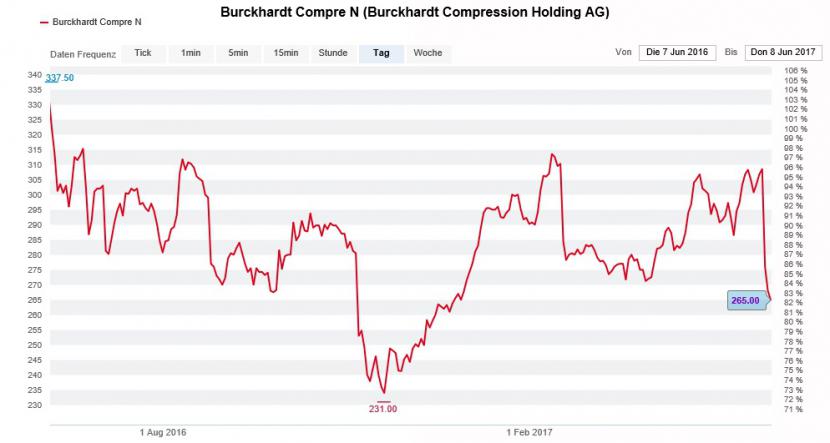

Eine Achterbahnfahrt der Gefühle für die Aktionäre von Burckhardt Compression (Quelle: www.cash.ch).

Nicht ohne Grund, legte der Kolbenkompressorenhersteller am Dienstag doch einmal mehr ein ziemlich ernüchterndes Jahresergebnis vor. Nicht nur beim Umsatz, auch beim operativen Gewinn (EBIT) sowie beim Reingewinn wurden die wenig ambitionierten Analystenerwartungen teilweise klar verfehlt.

Die Zielvorgaben für das neue Jahr lassen ebenfalls tief blicken. Zwar wird im Jahresvergleich ein stabiler Umsatz angestrebt. Die im Bereich von 6 bis 9 Prozent erwartete EBIT-Marge deutet jedoch an, dass die Gewinnentwicklung die Talsohle noch nicht durchschritten haben dürfte.

Schon seit knapp zwei Jahren wiederholt sich die Geschichte bei Burckhardt Compression alle sechs Monate: Im Vorfeld der halbjährlich zur Veröffentlichung anstehenden Zahlen werden die Aktien jeweils heraufbezahlt, bevor die kalte Dusche folgt.

Meines Erachtens sind sich die ausländischen Leerverkäufer ihrer Sache derzeit zu sicher, weshalb ich die Valoren auch diesmal nicht auf unter 260 Franken abtauchen sehe.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |