Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

***

Gestern machte ich ein Strategiepapier von Kepler Cheuvreux mit den heissesten Übernahmezielen der Schweiz zum Thema meiner Kolumne. Darin warten die viel beachteten Autoren allerdings mit weiteren nicht uninteressanten Informationen auf:

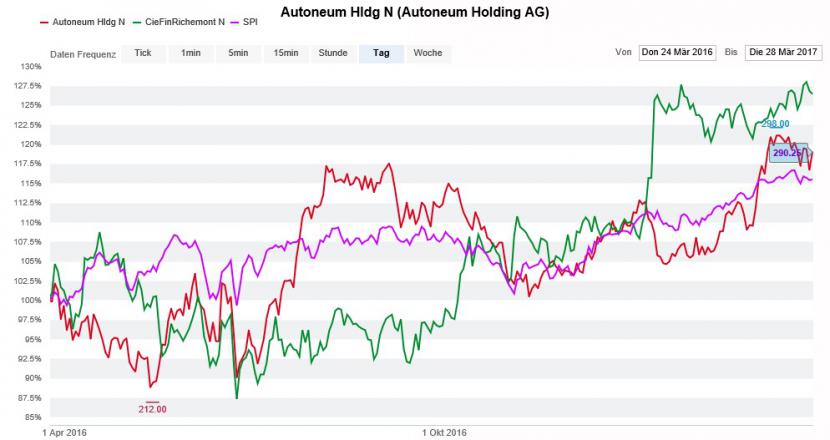

Im Hinblick auf das näherrückende zweite Quartal nehmen die Strategen erstmals Veränderungen bei den Schweizer Schlüsselempfehlungen vor. Die erst kürzlich von "Buy" auf "Hold" heruntergestuften Aktien des Ostschweizer Sanitärtechnikherstellers Geberit müssen ebenso Platz machen wie die auch weiterhin zum Kauf empfohlenen Valoren des in Basel beheimateten Detailhandelskonzerns Dufry. Neu in die Empfehlungsliste aufgenommen werden die Aktien des Automobilzulieferers Autoneum (Kursziel 315 Franken) sowie jene des Genfer Luxusgüterkonzerns Richemont (Kursziel 85 Franken). Dort ergänzen sie die Valoren von Adecco (Kursziel 86 Franken), Cembra Money Bank (Kursziel 94 Franken), Novartis (Kursziel 82 Franken) und Sika (Kursziel 6'250 Franken).

Bei Autoneum argumentieren die Experten mit den nahezu konkurrenzlosen, weil leichtgewichtigen Produkten. Aufgrund seiner starken Präsenz in Übersee erachten sie den Automobilzulieferer ausserdem als Gewinner einer amerikanischen Unternehmenssteuerreform. Richemont wird im Anschluss an die von Optimismus geprägten Uhrenmesse Baselworld und der überdurchschnittlich guten Wachstumsaussichten im Schmuckgeschäft empfohlen.

Die Aktien von Autoneum (rot) und Richemont (grün) im Vergleich zum SPI (violett) (Quelle: www.cash.ch)

Im Gegenzug wird Anlegern dazu geraten, einen grossen Bogen um die Papiere des einstigen Monopolisten Swisscom (Kursziel 420 Franken) und von Georg Fischer (Kursziel 785 Franken) zu machen. Erst gestern Nachmittag zog der für den Schaffhauser Mischkonzern verantwortliche Aktienanalyst das zuvor 715 Franken lautende Kursziel auf 785 Franken nach. Von einer Kapitulation kann keine Rede sein, errechnet sich doch noch immer ein Rückschlagspotenzial von gut 15 Prozent.

Nicht zuletzt dank dem Höhenflug bei den Nebenwerten übertrafen die Schlüsselempfehlungen von Kepler Cheuvreux den Swiss Performance Index (SPI) über die letzten Jahre deutlich. Bleibt den Verantwortlichen zu wünschen, dass sich die Bilanz weiterhin sehen lassen kann.

***

Der Übernahme des Baselbieter Pharmaherstellers Actelion durch Johnson&Johnson steht nichts mehr im Wege und selbst der Verkauf des Agrarchemiekonzerns Syngenta nach China scheint in trockenen Tüchern zu sein (siehe gestrige Kolumne).

Mit dem Verkauf der beiden Unternehmen ins Ausland verliert die Schweiz nicht nur ein Stück Geschichte sondern auch zwei langjährige Vertreter aus dem Swiss Market Index (SMI).

Als wahrscheinlichste Kandidaten für einen Aufstieg in das viel beachtete Börsenbarometer erachten die Strategen von Kepler Cheuvreux den Baustoffhersteller Sika, den Pharmazulieferer Lonza, den erfolgreichen Private-Equity-Anbieter Partners Group oder den Logistikkonzern Kühne+Nagel.

Gelten als die wahrscheinlichsten Aufsteiger in den SMI: Sika (rot) und Lonza (grün) (Quelle: www.cash.ch)

Doch auch Sonova, seines Zeichens Weltmarktführer unter den Hörgeräteherstellern oder der Universalbank Schweiz der Credit Suisse - sollte sich die Grossbank doch noch zu einer Publikumsöffnung durchringen können - trauen die Experten einen Einzug in den SMI zu.

Darüber könnte auch entscheiden, ob sich die beiden "Wackelkandidaten" Swiss Life und Julius Bär im Börsenbarometer halten können oder nicht.

Eine Aufnahme in den SMI ist längst nicht mehr bloss eine Prestigefrage, hat der passive - sprich indexnahe - Investitionsansatz in den letzten Jahren doch weiter an Bedeutung gewonnen. Ein weiterer nicht unwesentlicher Faktor sind die unzähligen an das Börsenbarometer angelehnten strukturierten Produkte. Wie die passiv investierten Anleger sind auch sie regelrecht zum Kauf der Indexzugänge gezwungen.

Zumindest was die regulären Anpassungen anbetrifft, müssen sich Anleger noch bis Juli in Geduld üben. Bis dahin geht noch viel Wasser die Aare ab...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |