Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Wer auf dividendenstarke Aktien setzt, kann auf lange Sicht eigentlich gar nicht viel falsch machen. Denn je nach Betrachtungszeitraum steuert die Dividende mehr als die Hälfte zum Gesamterfolg von Aktieninvestitionen bei. Gleichzeitig unterliegt die Dividende deutlich geringeren Schwankungen als die Kurskomponente - was eigentlich geradezu auf der Hand liegt.

Dennoch fordert der Autor einer Strategiestudie aus dem Hause Morgan Stanley: Weniger Dividende und dafür mehr Aktienrückkäufe. Dabei argumentiert der für die amerikanische Investmentbank tätige Stratege mit dem besseren sogenannten Sharpe-Quotient über die letzten fünf Jahre, einer viel beachteten Kennzahl aus der Finanzmathematik. Mit anderen Worten: Aktien von europäischen Unternehmen mit einem Aktienrückkaufprogramm wiesen in den letzten fünf Jahren eine höhere Überrendite bei gleichzeitig geringerer Schwankungsanfälligkeit auf.

Bankeigenen Erhebungen zufolge haben europäische Unternehmen in den vergangenen zwölf Monaten umgerechnet für rund 100 Milliarden Dollar eigene Aktien zurückgekauft. Nicht nur das ist ein Rekordwert, sondern auch, dass Aktienrückkäufe bei europäischen Unternehmen mittlerweile für einen Fünftel der gesamten Kapitalrückführung verantwortlich sind.

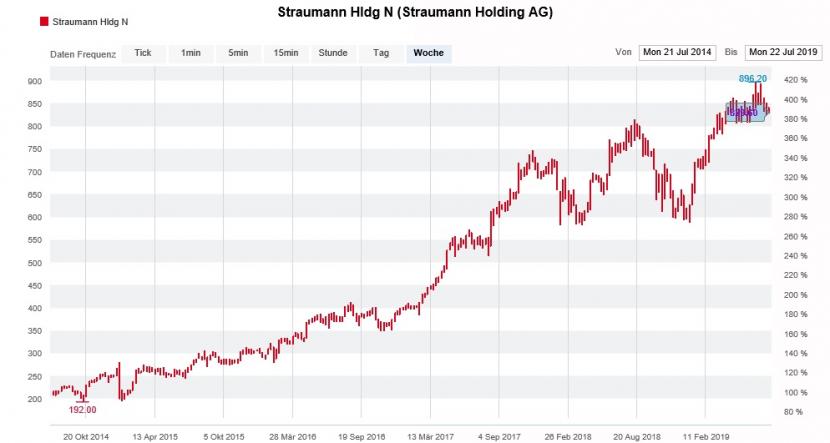

Straumann investiert lieber in Wachstum als in Dividenden und Aktienrückkäufe- mit Erfolg, wie die Aktienkursentwicklung der letzten fünf Jahre zeigt. (Quelle: cash.ch)

Dividenden und Aktienrückkäufe summiert liegt die Gesamtausschüttungsrendite bei europäischen Aktien bei durchschnittlich 4,5 Prozent. Das sind in Zeiten negativer Anleihenrenditen zwar geradezu paradiesische Verhältnisse. Absolut betrachtet war die Gesamtausschüttungsrendite allerdings auch am Schweizer Aktienmarkt selten so tief.

Regelmässige Leserinnen und Leser meiner Kolumne wissen, dass ich nicht allzu viel von Aktienrückkäufen halte und diese für ziemlich ideenlos halte. Unternehmen sollten - sofern möglich - in die Weiterentwicklung ihrer Geschäftsaktivitäten investieren. Es gibt hierzulande zahlreiche Firmen, die das seit Jahren ziemlich erfolgreich machen - beispielsweise der Dentalimplantatehersteller Straumann oder der Bauchemiespezialist Sika.

+++

Eigentlich hatte der Börsengang von Polyphor alle Zutaten für einen Erfolg: Mit dem Antibiotikum Murepavadin und dem Brustkrebspräparat Balixafortide verfügte das Pharmaunternehmen aus dem Baselbiet über zwei vielversprechende Wirkstoffe in der fortgeschrittenen Entwicklungsphase. Gerade Murepavadin wurde vor dem Hintergrund zunehmender Antibiotikaresistenzen als ein Durchbruch bei der Behandlung von im Krankenhaus zugezogenen Lungenentzündungen gefeiert.

Zehn Tage vor dem Börsengang sickerte aus Bankenkreisen denn auch nach draussen, dass die Bücher bereits überzeichnet seien. Letzteres liess zu, dass die Emissionsbanken die Preisspanne nur wenige Tage später von 30 bis 40 Franken auf 35 bis 38 Franken eingrenzten und die Aktien schliesslich bei 38 Franken im Publikum platzieren konnten.

Heute - etwas mehr als ein Jahr später - stehen die Publikumsaktionäre vor einem Scherbenhaufen. Im Mai dieses Jahres musste das Pharmaunternehmen schwere Nebenwirkungen bei der intravenös verabreichbaren Form von Murepavadin einräumen, nachdem es bei mehr als der Hälfte der behandelten Patienten zu Nierenversagen gekommen war.

Leidensweg der Polyphor-Aktionäre seit dem Börsengang vom Mai 2018. (Quelle: cash.ch)

Notierten die Aktien zu diesem Zeitpunkt noch bei gut 25 Franken, kosteten sie zuletzt keine 6 Franken mehr. Erst vor wenigen Tagen kündigte das Unternehmen an, die Studien der intravenös verabreichbaren Form des Antibiotikums abzubrechen.

Gerade für die Publikumsaktionäre ist der Börsengang von Polyphor ein Debakel. Zwar zeichneten auch die beiden Ankeraktionäre Maag und Grogg für 15 Millionen Franken Aktien aus Emission. Beide hatten sich allerdings im Jahr zuvor schon mit 40 Millionen Franken - womöglich um einiges günstiger - beim Baselbieter Pharmaunternehmen eingekauft.

Unangenehme Fragen müssen sich die mit dem Börsengang betrauten Banken wie etwa die UBS oder die Deutsche Bank gefallen lassen. Gerade die UBS pries die Aktien bis vor wenigen Tagen noch mit einem Zwölf-Monate-Kursziel von 23 Franken zum Kauf an. Zum Zeitpunkt der Erstabdeckung durch die grösste Schweizer Bank vom Juni letzten Jahres lautete das Kursziel gar 43 Franken...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |